组合策略全解析:认购牛市价差、认沽熊市价差等策略构成及公式

组合策略名称

组合策略构成

交易所保证金收取公式

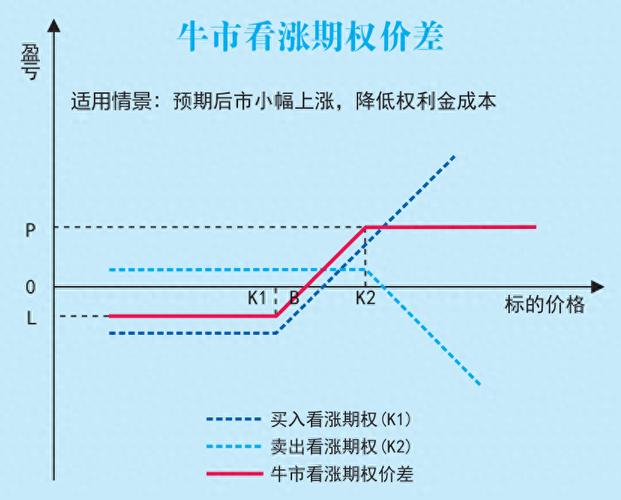

认购牛市价差策略

一个较低行权价的认购期权权利方头寸,一个相同标的、相同合约单位、相同到期日、行权价较高的认购期权义务方头寸

认沽熊市价差策略

一个较高行权价的认沽期权权利方头寸,一个相同标的、相同合约单位、相同到期日、行权价较低的认沽期权义务方头寸

认沽牛市价差策略

一个较低行权价的认沽期权权利方头寸,一个相同标的、相同合约单位、相同到期日、行权价较高的认沽期权义务方头寸

│行权价之差│×合约单位

认购熊市价差策略

一个较高行权价的认购期权权利方头寸,一个相同标的、相同合约单位、相同到期日、行权价较低的认购期权义务方头寸

│行权价之差│×合约单位

跨式空头

一个认购期权义务方头寸,一个相同标的、相同合约单位、相同到期日、相同行权价格的认沽期权义务方头寸

开仓保证金=max(认购期权开仓保证金,认沽期权开仓保证金)+开仓保证金较低方的成分合约前结算价 ×合约单位维持保证金=max(认购期权维持保证金,认沽期权维持保证金)+维持保证金较低方的当日期权结算价 ×合约单位注:若认购期权维持保证金等于认沽期权维持保证金,则取结算价较高者的结算价

宽跨式空头

一个较高行权价格的认购期权义务方头寸组合策略全解析:认购牛市价差、认沽熊市价差等策略构成及公式,一个相同标的、相同合约单位、相同到期日、较低行权价格的认沽期权义务方头寸

同跨式空头

注:组合策略构建及解除申报时间上交所为9:30-11:30,13:00-15:15;

深交所为9:15-9:25,9:30-11:30,13:00-15:15。

盘中按合约标的最新成交价格和期权合约最新成交价(如当日无成交买入开仓和卖出开仓会平掉吗,则取前结算价)计算保证金占用。