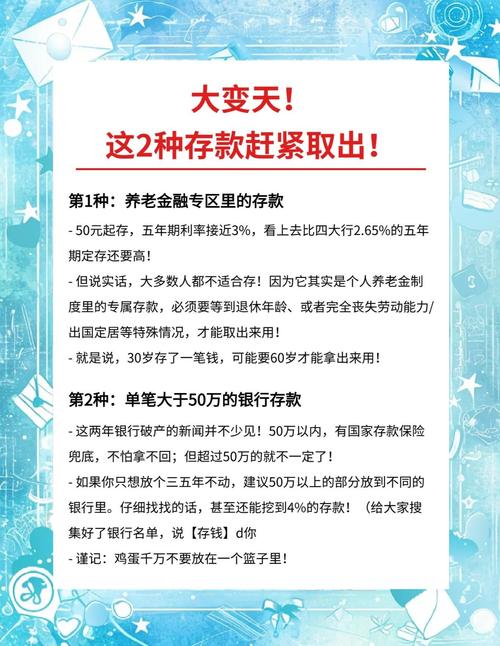

如果您喜欢这篇作品,欢迎点击右上方“关注”。感谢您的鼓励与支持,希望能给您带来舒适的阅读体验。

一直以来,或许是受传统思想观念的影响,我们中国人都有储蓄的习惯,懂得未雨绸缪、居安思危。而在现在社会,将资金存入银行被普遍认为是一种比较安全且保守的储蓄方式,也是大多数人会选择的理财方式。

但在最近,我国金融领域进行了一些改革,央行公布了四类存款不能再存入银行了,到底是哪四类呢?一起来看一下吧

资金存款存入银行的好处

首先就是将资金存入银行,其安全性可以得到保障。人们将攒下来的钱财存入银行,就可以有效避免现金在自己手里可能丢失的风险,避免给自己带来经济损失。

而且股票客户禁止存款,以央行为首的各大银行又受国家管制,有良好的信誉与保障,我们就不用担心存入银行后会导致我们的资金丢失、取不出来的问题。

此外,与其将钱财放到自己的手里看着它贬值,不如放到银行里,因为存入银行还可以收获一些利润,一般来讲存的越多、越久,利息就相对越高,因此,对于理财观念比较保守的大多数中国人来说,这是合理支配与储蓄他们钱财的一个很重要的方式。

四类存款将不能再存

第一类被叫停的就是异地存款。简而言之,异地存款就是一些银行跨地域来吸引外地的储户将资金存入他们的银行。

但是这类存款需要跨地域才能存取,所以,这类存款之所以能吸引外地储户,主要是他们利润率相对较高,吸引储户加入,很多想要获得更多利润的人就会选择这种储蓄方式。

但是,这种存款方式会加重银行的运营风险,甚至可能造成取不出钱来的情况,给急需现金的储户带来麻烦。

因此,央行决定废除这项存款方式,以此来保证人们的储蓄安全。

第二类不再能存入银行的存款是互联网存款。这类存款不是指我们通过互联网平台将资金存入银行,而主要是指储户不可以再通过互联网进入第三方平台进行存款储蓄,比如支付宝、微信等。

存款与异地存款有相同的吸引力,那就是利润率高,这是吸引储户的重要原因。但是,高收益通常伴随着高风险,互联网存款的风险是更大的,因此,这种存款方式将被取消。

因为通过调高利润吸引资金的同时,银行需要有相对多的贷款业务来维持生存与运营,一旦存款业务过多中国人爱储蓄,银行存款有啥好处?央行新规四类存款不能存了,而贷款业务较少,可能会因为资金周转不过来导致出现一些安全问题。

第三类就是靠档计息。禁止这类存款主要是为了保障与维持银行金融业正常的运转秩序。

靠档计息我们大家应该比较熟悉,列如,当你决定将资金存三年,但在第二年末的时候因为需要资金需临时取出。

在以前,这会按照存入两年的形式计算利息,这对于储户们来说是很受益的,但现在将要被禁止,因为这会让银行陷入资金困难。

第四类被禁止的是结构化存款。结构化存款就是指将存入银行的资金一部分用于储蓄,而另一部分用于投资理财。

投资的风险是非常高的,如果一旦亏损,这将对银行的生存与运营将会受到很大的困难。

如何解决

新的规定刚出,那些已经选择这四类存款方式的储户可能会比较着急,他们接下来应该怎么做呢?

其实,这些选择以上四种存款方式的人可以选择变更存款方式,如将这四类存款改为定期存款、活期存款等。来适应新规,并且能够保障自己的资金安全。

而对于想要通过资金投资获取高收益的投资理财者们来说,这些新规也是在提醒他们要去了解与选择更加多样化的理财方式,仅仅依靠存款恐怕不能满足他们的需求了。

结语

因此,央行此次新出的规定对于我们以后的资金储蓄有重要的影响,而且,这是是经过一系列考虑所作出的规定,其目的也是为了保障储户资金的安全性与银行金融业的正常运转的,确保国家的金融体系可以良性循环,对此,我们应该表示理解。

同时,央行的这一举措也提醒我们,我们每个人应该根据自身情况与需求,选择合理的存款方式与理财方式,不用将鸡蛋都放到一个篮子里,多去了解最近规定的变化,金融行业的规则,以便我们能够作出更加理性且明智的决定,实现资金安全的同时还能做到投资有回报。