24只高增长低估股曝光!PEG低至0.02,物联网潜力龙头在这

整个A股居然只剩下24家公司,而且最离谱的那家,市盈率与盈利增速的比值,低到了只有0.02。

老股民应该都清楚,当一轮结构性牛市走到现在这个位置,还能挖出这种“估值洼地”里的高增长品种,本身就是很值得琢磨的事情。我今天就把这24家公司的底子全部摊开,不荐股、不给代码,纯用二十年实战的眼光,跟大家聊聊这些数字背后到底藏着什么逻辑,又有哪些坑需要避开。

先交代一下我这次筛选的硬杠杠,一共五条,缺一不可:

第一,2023年归母净利润同比增速大于20%;

第二,2024年归母净利润同比增速大于20%;

第三,机构对于2025年全年净利润的一致预期,同比增速也要大于20%;

第四,2025年这个预测净利润的绝对金额必须大于5个亿,把那些小基数高增长的公司排除在外;

第五,用最新市盈率除以2025年的净利润增速,得出的“市盈增长比值”必须小于1倍。

说实话,同时满足这五个条件,全市场就只给我剩下了24家。下面就按照行业方向,一家一家掰开来看,也把我自己的一些疑虑和思考揉进去。

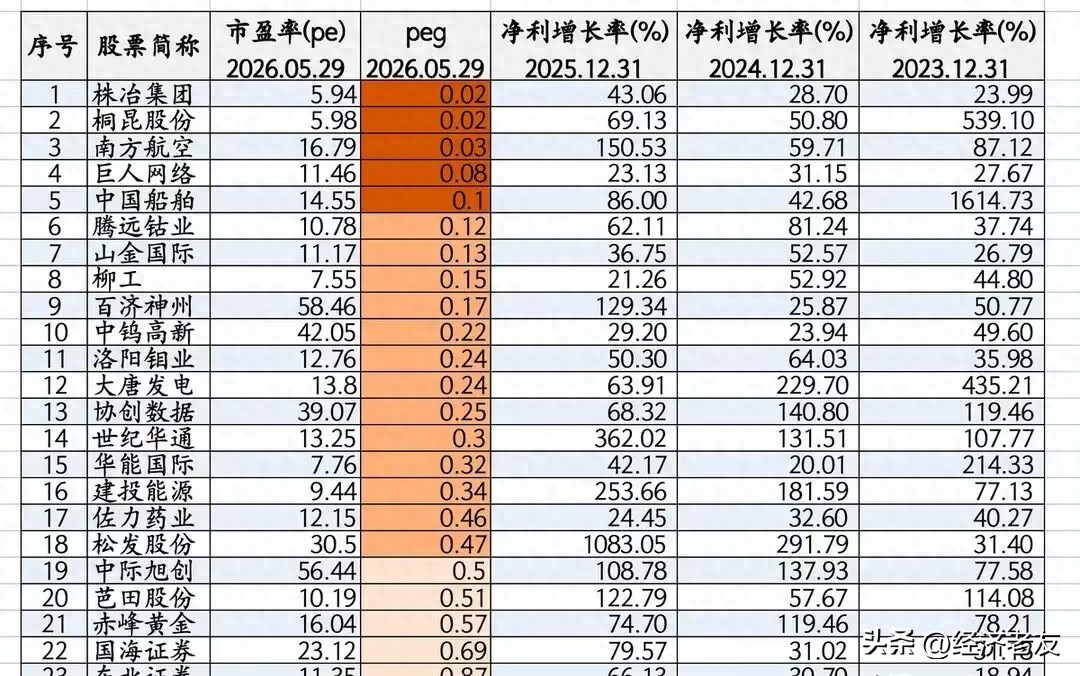

先看有色金属,这个方向足足占了六家,是最大的赢家。名单包括株冶集团、腾远钴业、山金国际、洛阳钼业、赤峰黄金以及中钨高新,市盈率普遍在十几倍甚至五六倍,用市盈率除以预测增速算出来的数值更是低得惊人。

株冶集团当前市盈率不到6倍,它的成长性怎么来的?主要是锌冶炼加工费相对稳定,叠加副产品价格上行,加上前几年剥离了低效资产,利润一下子就放出来了。机构预计它今明两年仍能维持高速增长,所以算下来,市盈率与利润增速的比值直接杀到了0.02。但这里咱们得冷静——这种极低数值很大程度上是因为利润增速的基数效应,一旦锌价或者加工费出现波动,高增速就难以为继,周期股用PEG这套来衡量,时效性非常短。

腾远钴业和洛阳钼业都带着浓浓的“新能源”标签。腾远钴业市盈率10倍出头,比值0.12;洛阳钼业市盈率不到13倍,比值0.24。两家都在铜、钴上面有大量布局,新能源车和电力投资对铜的需求长盛,而钴价前两年跌得比较透,一旦需求边际回暖,业绩弹性确实不小。不过我自己的经验是,资源股最怕在景气高点的时候按计算器24只高增长低估股曝光!PEG低至0.02,物联网潜力龙头在这,一旦大宗商品价格反向波动,高增速的预期可能一两个季度就化为乌有。

山金国际和赤峰黄金属于黄金板块,市盈率分别只有11倍和16倍,对应的比值是0.13和0.57。黄金价格不断刷新历史记录,矿产金的利润非常厚,这两家公司又都有增产计划,所以市场给出很高的增长预期。但黄金股的估值历来会受金价预期摆动影响,金价高位震荡时,股价常常提前反应,这一点要心中有数。

中钨高新稍微特殊一些,做硬质合金和数控刀具,属于高端制造材料。市盈率42倍看起来不低,但对应的比值只有0.22,说明机构对它的未来增速预期非常乐观。逻辑在于制造业升级和国产替代,只要下游数控刀具需求释放,利润就能连续高增。相对纯资源股,它的周期属性弱一点,但估值并不算便宜,一旦增长不及预期,回撤起来也不会含糊。

化工化纤化肥方向只筛出了两家——桐昆股份和芭田股份。桐昆股份市盈率不到6倍,比值0.02,和株冶集团并列最低。它是国内涤纶长丝的绝对龙头,前两年行业产能过剩,利润被压得很惨,基数极低。今年随着下游纺织服装需求修复,以及油价中枢回落带来的成本端减压,利润一下子从谷底往上蹦,增速动辄几百个百分点,所以比值看起来极其夸张。但涤纶长丝本身仍是强周期品,这轮修复的持续性要看终端消费和出口订单的脸色,不能光盯着这个低到不可思议的数值就上头。

芭田股份做复合肥,市盈率10倍,比值0.51。它的增长背后有农产品价格高位和磷化工景气周期的支撑,特别是磷矿石价格坚挺,给公司带来了成本优势和利润增量。化肥的周期性同样很强,好在这类龙头在产业链里的议价能力尚可,分红也比较稳定,属于那种增速不错、估值又不贵的“踏实”类型。

交通运输方向只有南方航空这根独苗。它市盈率16.79倍,比值只有0.03,让人忍不住多瞟几眼。航空公司的利润弹性全行业最大,因为固定成本高,收入稍微一增加,利润就会成倍放大。2023年刚爬出亏损坑,2024年和2025年出行需求持续复苏,票价回升,叠加油价和汇率压力边际缓解,利润增速连续高于20%是大概率事件。但航空股历史上很难用市盈率去“称重”,油价一飙升,汇率一贬值,利润就能瞬间变脸。对于这种困境反转的高弹性品种,我自己更愿意看运营数据和现金流的改善,而不是死盯着一个静态比值。

电力板块一口气进了三家,华能国际、大唐发电和建投能源。华能国际市盈率7.76倍,比值0.32;大唐发电市盈率13.80倍,比值0.24;建投能源市盈率9.44倍,比值0.34。火电公司的逻辑这两年非常清晰——煤价从高位持续回落,而电力的市场化电价保持相对坚挺,度电利润大幅修复。同时这些火电巨头又在大力投资风电和光伏,现金流明显好转,开始有能力分红或者降低负债。可以说,它们是典型的“盈利上行叠加估值修复”的双击品种。但也别忘记,火电企业的利润对煤价高度敏感,一旦煤炭供应出问题,成本再次抬头,高增速的预期就可能打折扣。所以这类公司更适合盯着煤价走势来做判断,而不是仅凭一个低比值就下重注。机械重工船舶这边,筛出了柳工和中国船舶。柳工市盈率只有7.55倍,比值0.15,在国内工程机械二线龙头里算相当便宜。它这两年海外收入增速非常快,挖掘机、装载机在东南亚、非洲、拉美等地市占率提升,加上国内基建和地产边际回暖带来的设备更新需求,业绩确实走在上升通道上。但工程机械板块的周期波动也非常剧烈,前几年挖掘机销量大起大落,大家应该还记忆犹新。

中国船舶则是这批公司里故事最丰满的一家。当前市盈率14.55倍,比值却只有0.10,因为机构对它的利润预期极其陡峭。按照机构的一致预测,2025年全年净利润大约78个亿,到了2026年就直接蹦到186个亿,2027年更是达到253亿元。这样算下来,现在的估值简直就像白送一样。驱动因素无非就是造船行业大周期上行,订单已经排到了几年之后,交付高峰逐渐来临,利润开始集中释放。但我必须说一句老话:造船是典型的长周期、重资产行业,从接单到交付、从钢材切割到海试,环节极多,钢材价格波动、汇率波动、人工成本变化,都会吞噬利润。更何况机构给出的远期利润,目前还只是纸面上的测算,能不能全额兑现,咱们得一个季度一个季度去验证。

医药生物方向三家公司物联网最有潜力的股票有哪些,百济神州、佐力药业和艾力斯,刚好代表了创新药和中药两条主线。百济神州市盈率高达58倍,乍一看很贵,但它的比值只有0.17,因为泽布替尼等核心产品在全球的销售呈现爆发式增长,营收体量迅速扩大,亏损大幅收窄甚至扭亏,使得利润增速动辄翻倍。不过创新药本身的管线风险、专利风险都不小,这类高估值高增长的公司,一旦核心药品销售不及预期,杀起估值来也格外凶狠。

佐力药业和艾力斯就稳健得多。佐力药业市盈率12倍,比值0.46,拳头产品乌灵胶囊在神经系统中药领域站得很稳,加上医保压力缓释,中药政策暖风频吹,业绩稳中有升。艾力斯市盈率15.87倍,比值0.98,接近1的门槛,它靠的是肺癌靶向药的放量,属于典型的创新药商业化兑现阶段。中药和创新药成长逻辑不同,但共同点是,只要核心品种动销不出问题,业绩确定性相对较强。

科技方向一共筛出四家,中际旭创、协创数据、巨人网络和世纪华通,直接和AI算力、游戏这几个热门赛道挂钩。中际旭创是光模块龙头,市盈率56倍,比值0.50。全球AI算力投入爆发,高速光模块需求井喷,公司作为核心供应商,订单和业绩都在飙涨。市场愿意给高估值,是因为把它看成“卖铲子”的角色。但竞争格局也要重视,毕竟光模块技术迭代很快,一旦份额被新玩家蚕食,增速就有可能从云霄跌落。

协创数据做存储和物联网终端,市盈率39倍,比值0.25,同样吃的是AI和数字经济带来的数据存储需求。它的逻辑相对顺,但市值较小,波动也会更剧烈。

巨人网络和世纪华通是游戏公司,市盈率分别只有11.46倍和13.25倍,比值低到0.08和0.30。前两年游戏行业因为版号停发、监管收紧,利润被砸出一个大坑,现在版号已经常态化发放,加上新游陆续上线,利润从坑里快速爬出来,增速非常亮眼。游戏公司天然具有项目制特征,一个爆款能撑起几年的好日子,但如果后续产品断档,业绩起伏会很大,所以即便比值极低,也得结合产品线去评估。

剩下的三家,松发股份、国海证券和东北证券,不太容易被划入某个统一赛道。松发股份以前主要是做日用陶瓷,市值较小,市盈率30.5倍,比值0.47,能筛出来大概率是市场对它有资产重组或者转型方面的预期。这种小市值公司一旦预期落空,波动往往是断崖式的,普通投资者要慎重。

国海证券和东北证券是两家券商,市盈率分别为23倍和11倍,比值0.69和0.87。券商的利润和股市成交量直接挂钩,只要日均成交额维持在万亿以上,经纪、两融和资管业务就能获得不错的增长,这一轮结构性行情里,部分券商的业绩增速也确实在20%以上。但券商品种的高贝塔属性众人皆知,行情好的时候增速喜人,行情一旦转冷,利润说降就降,用市盈率去除以一个高度不稳定的增速,本身参考价值就要大打折扣。

聊到这里,我想回过头来泼盆冷水。筛出来的这24家公司,表面上看个个都是高成长、低估值,但二十年的经验告诉我,低数值本身绝不等于捡钱的机会。一方面,这些预期增速全部建立在机构对未来的预测之上,而预测本身就可能因为行业周期、政策变化、竞争格局乃至突发事件而失准。尤其是那些周期性极强的行业,比如资源、化工、航空、船舶,很容易在景气高点给出过于乐观的远期展望,一旦周期逆转,高增速瞬间变成负增长,现在看起来极低的比值,到时候就是估值陷阱。

另一方面,PEG这种指标天生厌恶波动性,它更适合平稳增长的消费品公司,对于盈利大起大落的周期股,很容易在利润爆发期给出夸张的低数值,形成严重误导。早些年我曾在煤炭、钢铁上见过类似的情况,几倍市盈率,预测增速百分之几百,计算结果令人心跳加速,但最后真正兑现到股东口袋里的,远没有纸面上那么美好。所以大家在看这些数字的时候,一定不能只盯着那个极低的比值流口水,而要回到公司本身的生意模式、行业格局、竞争壁垒以及历史盈利稳定性上来,做足交叉验证。

这24家公司,相当于是当前市场上被数据模型挑出来的“成长洼地”样本,它们的出现至少传递了两个信号:一是即便在指数已经累积了一定涨幅的当下,市场里依然存在错杀或者被情绪压制的高增长资产;二是市场的分化和结构机会依然非常显著,资金还没有到全面泡沫化的阶段。无论是做价值挖掘还是做行业轮动,这份清单都提供了一个不错的切入点,可以让我们去逐一审视背后的产业逻辑和财务基础。

但也仅此而已。它是一份观察样本,是一份研究起点,绝不是什么“买入名单”。股市里最贵的一句话,就是“这次不一样”。我自己把这些公司挨个翻了一遍财报和研报,发现其中几家确实有坚实的产业逻辑支撑,而另外几家完全是在吃周期红利,未来能见度并不高。大家如果有兴趣,不妨自己动手,把每一家的收入构成、毛利率趋势、现金流状况和产能扩张计划都拉出来看看,用你自己的理解去给它们打分,而不是依仗任何一个单一的指标。

最后还是要说一句老规矩:本文所有内容,均基于公开数据的客观复盘和逻辑推演,不构成任何投资建议。市场有风险,所有的决策都必须建立在独立思考的基础上。你们手里有没有同样在关注的低估值成长方向?对这24家公司里的哪一家最感兴趣,或者最想质疑?欢迎在评论区聊聊,我看到都会尽量回复。觉得这期硬核复盘有价值的,不妨点个关注,后续我还会持续用这种“指标+行业逻辑”的方式,带大家一起穿透市场迷雾,挖掘更深一层的真相。