可转债套利回测:如何用期权平价公式抓高收益机会

证监许可【2011】1292号

叶倩宁

2024年11月1日星期五

摘要:本报告重点研究基于期权平价公式构建的套利策略及其在股指期权市场中的应用。首先,报告回顾了Black-欧式期权定价模型及其衍生的期权平价公式,阐明该公式作为套利策略理论基础的关键作用。通过组合看涨期权、看跌期权和期货合约,构建出正反向套利机制,并通过计算套利空间及设定阈值,筛选出高潜在收益的套利机会。

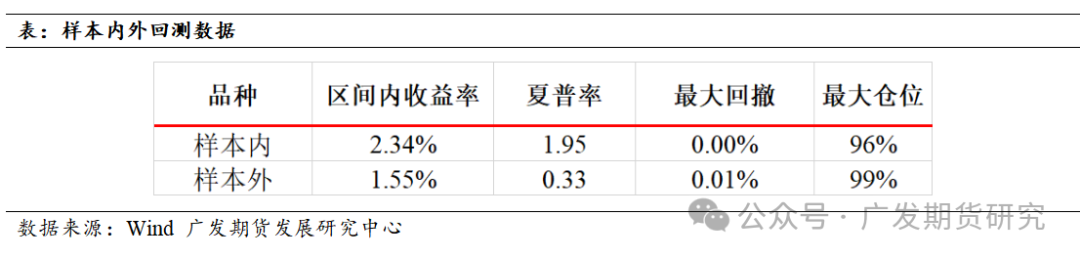

策略回测基于中证1000期货与期权合约,通过样本内外数据的实证分析,验证了套利策略的有效性。结果表明,中证1000指数期货及期权市场具备较高的波动性和充足的流动性,使得套利策略在该市场得以有效实施,样本内年化收益率达到2.34%,夏普率为1.95,样本外年化收益率为1.55%。

此外,报告深入探讨了套利空间阈值对策略成功率及收益的影响。结果表明,阈值越高,策略成功率越高,但可执行套利机会减少,因此合理设定阈值是提高整体收益的关键。报告还分析了策略容量、初始资金规模等因素对收益的影响,并评估了交易延迟对策略表现的影响。尽管交易延迟会导致收益下降,但在合理范围内,策略依然表现稳健。

正文:

自从我国第一只场内期权上证50ETF期权于2015年2月9日在上海证券交易所上市,10年之间我国的场内期权市场也在逐渐壮大,目前的期权合约已经覆盖了总共61个不同的期货品种。近年来全球期权市场成交量与持仓量持续高速增长,2023年全球期权市场成交量为1082亿手,同比增长98.41%。期权由于其高灵活性、非线性损益结构、以及独有的和波动率相关的定价模式,自上市以来就备受投资者欢迎。随着期权市场的逐渐扩大,场内期权交易越来越活跃,期权相关的策略研究也变得越来越重要。本系列旨在通过定量的方式,详细探讨基于场内期权构建的不同策略,分析策略的理论依据、损益情况、策略稳定性以及收益来源,希望让投资者们对于期权市场有更加深入的了解。

一、 欧式期权定价公式——BS公式

Black 和 Myron 于1973年提出了Black-期权定价公式,其借助随机过程与风险平价理论推导的定价公式一直到今天都在被广泛应用于期权市场定价中。从定价公式中衍生出的诸如希腊字母,隐含波动率等概念也是目前期权市场上常用的指标。本策略基于其定价公式衍生的重要推论齐全平价公式出发,构建相应的套利策略,并分析策略的收益来源

(一)期权平价公式

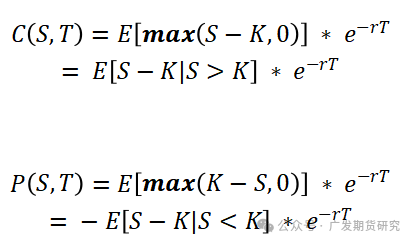

由于期权的价格理论上应该等于到期日收益的期望,则看涨和看跌期权价格应等于:

上述公式中,C代表看涨期权价格,P代表看跌期权价格,K代表期权行权价可转债 套利 回测,S代表标的价格,T代表期权剩余时间,r代表无风险收益率。由于两者能被行权的概率刚好互补,因此将看涨期权价格减去看跌期权价格后便能得到期权平价公式:

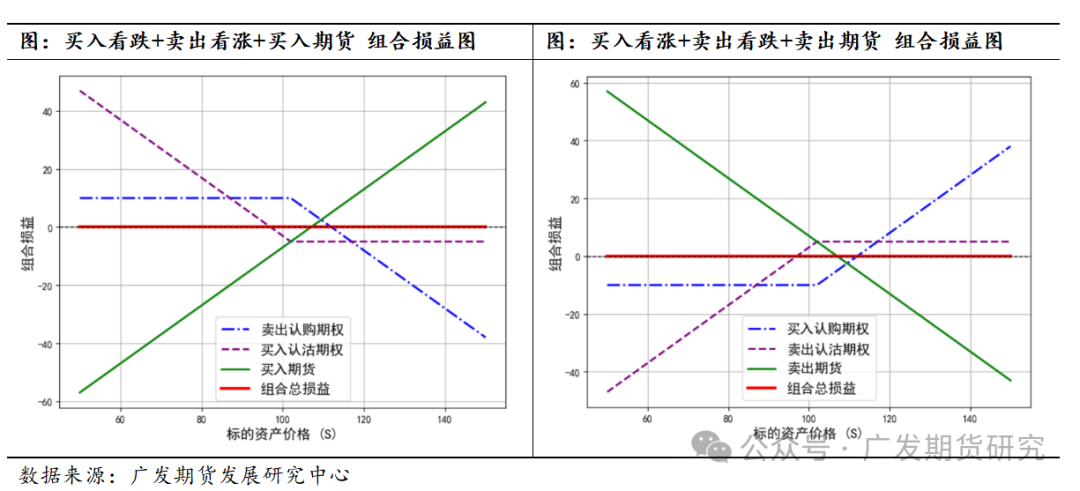

正常情况下相同行权价、相同标的、相同到期日期的看涨和看跌期权,两者的价差应该是固定的,这个固定价差由标的当前价格、行权价、到期日期三者决定。如果我们构建如下的投资组合:1)卖出一手行权价为K的看涨期权;2)买入一手到期日相同,执行价同为K的看跌期权;3)买入一手对应标的的期货合约,那么该组合期初的到期收益理论上应该为0,如下组合损益图所示。

考虑到不可以直接购买指数,需要用对应的股指期货进行代替,则相应的平价公式应该替代如下:

套利组合的收益主要来自看涨期权与对应看跌期权之间的价格偏差(即两者隐含波动率的差异),该差异通常由市场流动性不足以及市场对未来价格波动预期的变化所驱动。

二、 股指期权套利策略构建

根据之前的分析,从理论上来讲,只要看跌与看涨期权的价差偏离平价公式便存在套利空间。但是实际操作中由于诸多非理想因素导致大部分时候即使价差偏离理论值,套利操作实际上仍不可行。保证金制度将会影响套利交易的持仓数量,买卖价差、买入延迟等将会影响套利操作的成功率以及实际收益。

(一)交易保证金计算

在期权市场中,买入看跌看涨期权只需要缴纳期权费,并不需要缴纳保证金;但是卖出看跌看涨期权此需要缴纳一定的交易保证金。根据中金所规定,卖出看跌/看涨期权的保证金计算如下:

每手看涨期权交易保证金=(合约当日结算价×合约乘数)+max (标的指数当日收盘价×合约乘数×合约保证金调整系数-虚值额, 最低保障系数×标的指数当日收盘价×合约乘数×合约保证金调整系数)

每手看跌期权交易保证金=(合约当日结算价×合约乘数)+max (标的指数当日收盘价×合约乘数×合约保证金调整系数-虚值额,最低保障系数×合约行权价格×合约乘数×合约保证金调整系数)。

看涨期权虚值额为:max

(本合约行权价格-标的指数当日收盘价)×合约乘数,0

;看跌期权虚值额为:max

(标的指数当日收盘价-本合约行权价格)×合约乘数,0

其中,股指期权合约的保证金调整系数、最低保障系数根据中金所的规定保证金调整系数(沪深300,8%;上证50,10%;中证1000,15%)与最低保障系数:0.5。

那么卖出看跌+买入看涨+买入期货的投资组合需要的保证金+权利金总共为

该组合的保证金会随着价格变动而变动,虽然该组合的理论风险为0,但是考虑到若是价格变动可能导致保证金不足,因此我们取该组合保证金的上界用以计算购买的组合数量,避免在策略运行中途由于保证金不足而被迫停止。

对于买入看涨+卖出看跌+卖出期货组合,只要不是深度实值期权(即期货价格小于期权行权价一半的看跌期权),上述组合保证金上界依然成立。考虑到该情况较为少见,因此仍旧采用上述简化后的保证金计算公式进行后续回测时组合保证金的计算。

(二)套利空间计算与阈值设定

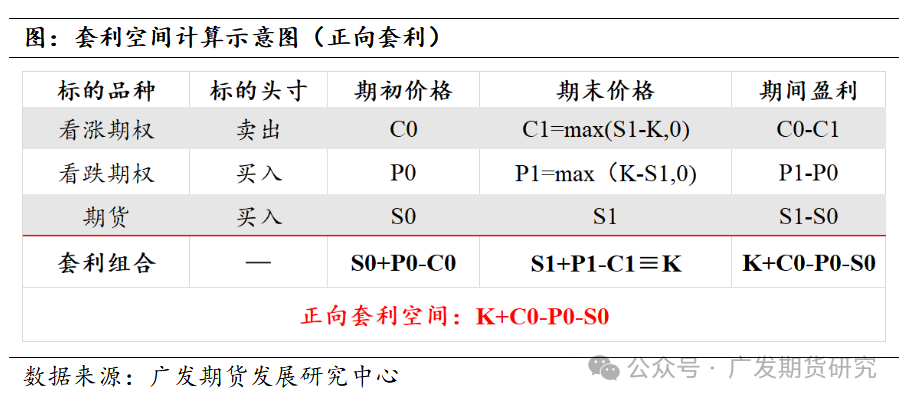

在制定交易策略之前需要先计算当前合约的套利空间。由于套利方向分为正向套利与反向套利两个方向,因此需要分别对两个方向的空间进行计算,并选择能够进行套利的方向进行套利。

当选择正向套利组合时策略将同时买入和卖出相同行权价的看跌期权与看涨期权,同时买入一手期货多头。因此该组合期初的价值为(P0、C0、S0分别代表看跌期权、看涨期权、期货合约在期初的价格):

将该投资组合一直持有至到期,若标的结算价格大于行权价K,则买入的看跌期权无法行权,卖出的看涨期权将被行权,此时作为看涨期权卖方,将需要将手中的期权多头以行权价K卖出。由于期权合约在行权后将失去价值,且手中的期货多头由于卖出的看涨合约被行权而被卖出,因此到期后该投资组合的价值正好为K。因此该套利操作的实际收益为:

若到期后标的价格小于行权价K,则看跌期权将被行权,获得行权收益可转债套利回测:如何用期权平价公式抓高收益机会,卖出的看涨期权将不被行权,收获权利金。因此该情况下套利的实际收益为:

两者到期收益完全一致,因此该套利能否获利,以及获利的多少完全取决于买入套利组合时,与期末标的价格无关。

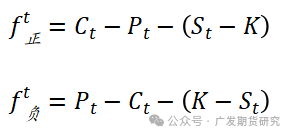

同时,如果进行反向套利(即买入看涨期权,卖出看跌期权,卖出期货合约),该组合期末的价值恒等于-K,仿照前述计算方式易得该套利组合的套利空间计算方式。综上所述,于t时刻买入正向/反向套利组合的套利空间大小表达式如下:

由前述保证金计算公式可知,买入该组合所需的保证金上界,因此该组合的收益率可以表示为:

考虑无风险收益率为1.4%,标的为中证1000指数,则每手套利组合保证金约为25万,每个月的无风险收益约为300元,折合每手套利组合为1.5个点。因此当套利组合空间大于1.5时买入能够获得高于无风险收益率的套利机会。

(三)套利策略构建

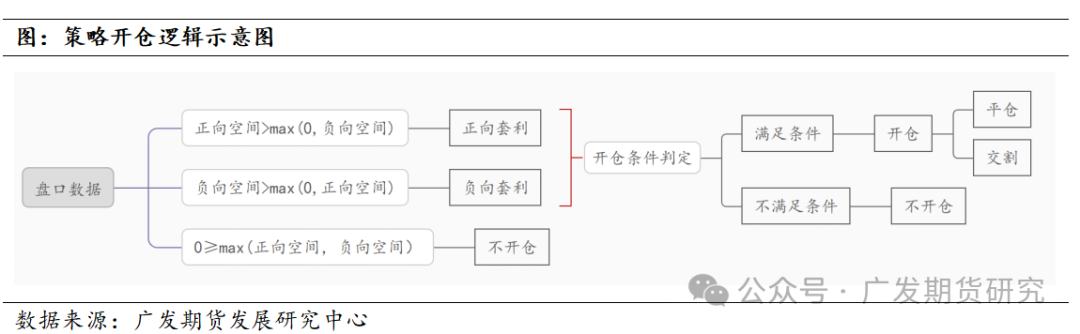

合约选择上,由于近月合约的流动性最好,因此一般选择当月合约以及对应的期权进行套利操作。由于为套利策略,因此需要等待当月合约完成交割之后再重新购买次月合约进行套利。回测频率上,由于场内期权价格变动较快,若采用日度数据进行回测可能产生较大的偏差,因此本策略采用数据进行回测。策略构建逻辑为:

1) 每个tick计算当前合约组合的套利空间,在计算套利空间时需分开计算正向套利组合与反向套利组合的套利空间。并且由于买卖价差的存在,计算套利组合空间时必须以对手方价格作为买入和卖出的实际价格进行计算(下标为Buy的价格即为买方一买价格,例如表示看涨期权一买价格)。

正向套利组合(卖出看涨期权、买入看跌期权、买入期货)套利空间计算公式为:

反向套利组合(买入看涨期权、卖出看跌期权、卖出期货)的套利空间计算如下:

2) 若某个时刻,其中一个方向套利空间大于阈值G,则发出买入信号,信号方向根据套利组合方向确定。当正向套利组合空间大于G时买入正向套利组合,反之亦然。如果正向套利组合反向套利组合同时大于套利阈值G时,则选择买入套利空间较大的方向。

3) 考虑到流动性问题,每次发现套利机会时策略仅选择购买一个套利组合(考虑期货合约乘数与期权合约乘数的倍数关系,对于IF、IH合约而言为3手看涨期权、3手看跌期权与1手期货)。

4) 由于期货平今仓的手续费较高,因此需要考虑策略开平仓的规则,避免单日内多次开平仓。若策略发出正向套利信号,且目前仓位中持有非本交易日购买的反向套利组合,则优先发出平仓指令,将该反向套利组合平仓。若当前持仓中的反向套利组合为今日新开仓,则为了避免平今仓的高额手续费,选择仅平仓期权合约(期权合约开平仓费用固定为每手15元),并且新开期货仓位以完成套利组合构建。若当前持仓中没有反向套利组合,则新开期权与期货组合仓位。当策略发出反向套利信号时亦然。

5) 开仓时需考虑交易保证金余额是否充足。股指期货享受一定条件的保证金优惠,当投资者持有双边对锁仓位时,交易所仅计算单边较大的保证金。策略每次买入时计算当前保证金占用数量,若依据当前信号进行交易将使得占用保证金的数量超过设定的最大保证金利用率*账户余额,则为了避免开仓失败,终止该信号的发出。

6) 回测时,默认以发出买入信号之后的D个时刻的盘口价格买入套利组合。

7)回测参数设置:初始资金1000W,信号延迟D=1,最大保证金利用率为95%,阈值G设置为4。

三、 策略回测结果分析

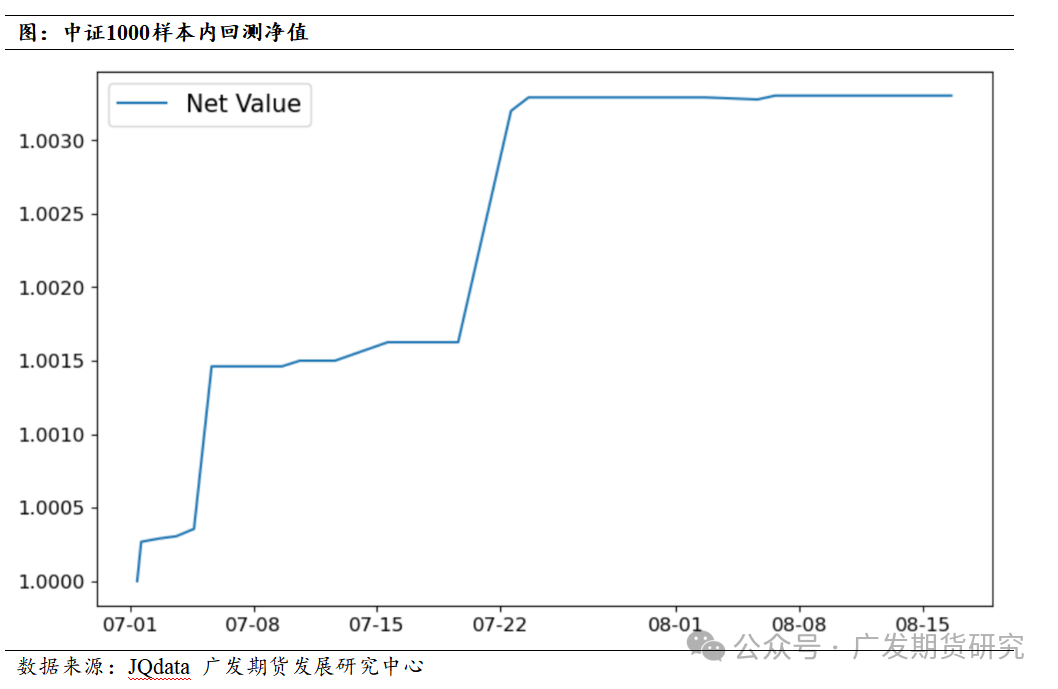

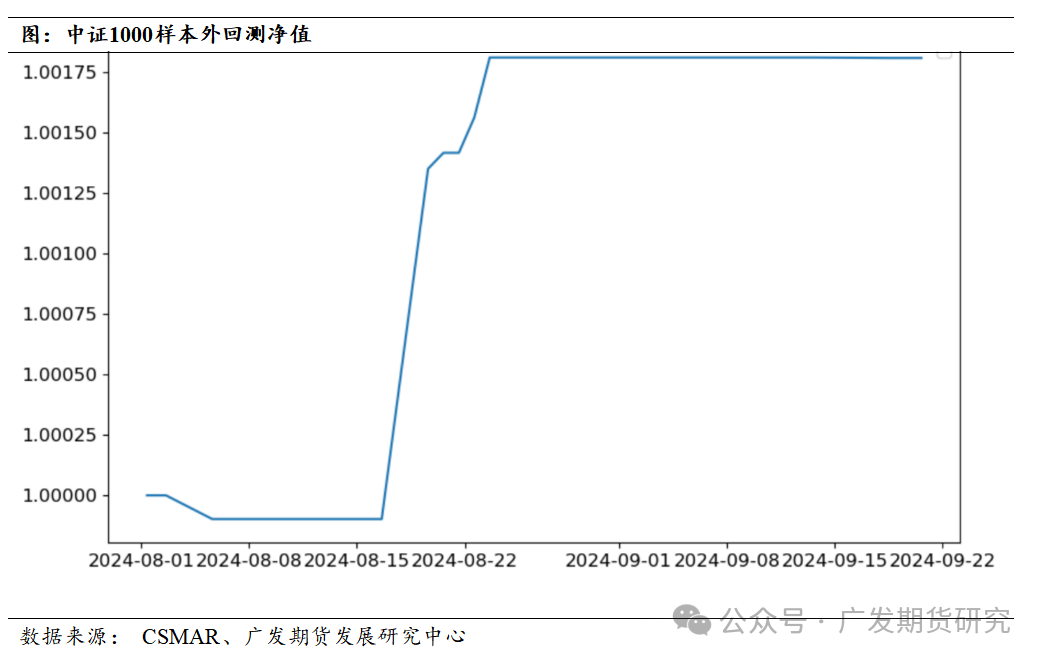

我们应用中证1000期货与期权样本来测算该策略,回测时将24年7月01日至24年8月完成交割设置为样本内区间,合约选择、以及对应行权价为4950的期权。样本外回测区间为24年8月01至24年9月完成交割为止,选择合约、以及对应行权价为4450的期权。

(一)样本回测分析

相对于上证50与沪深300,中证1000的套利收益及套利空间都相对较高。这也得益于中证1000的波动率相较于前两者更大,并且中1000的期权成交量与持仓量也是三者中最高。

在该阈值选取下,即使切换了合约并且使用了不同行权价的期权作为样本外数据进行回测对比,该策略依旧能够有效运行。与预想的不同,该策略较少出现正反套利轮动的现象,在一段时间内套利方向相对一致。因此由于较少存在另一方向的套利机会,使得套利策略进场之后较难有出场机会,通常需要一直持有套利组合直至到期。在净值曲线上则呈现出在策略开始或者合约交割后净值曲线大幅上升,但后续波动较低的情况。下面将基于样本内数据进行更为详细的参数分析,包括套利空间阈值设置对于策略收益的影响、策略容量测算以及买入延迟对于策略的影响。

(二)套利空间阈值设置分析

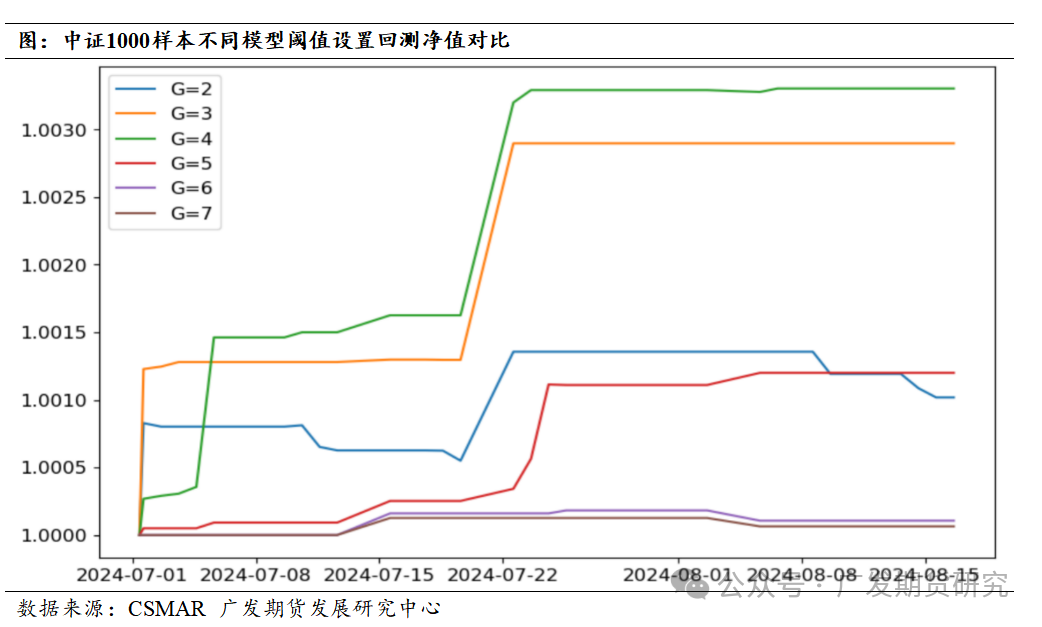

用套利阈值G在策略中对套利机会进行筛选,主要为了筛选出套利空间较大,套利胜率较高的进场时机。在设置参数j时需要考虑以下几点影响:1)较高的阈值设置可以有效提高套利的成功率。由于从发现套利机会,到发出套利指令,再到最后成功买入套利组合这一系列操作需要一定的时间,并且由于需要确保买入能够同时买入套利组合的各个分支,本策略全部采用了对手方价格进行买卖,因此各个标的实际买入价格并非发现套利机会时的价格,该套利空间有一定概率在此期间得到修复,指使该套利操作亏损。通过提高阈值G的设置可以有效降低套利操作亏损的可能性。2)更高阈值设置意味着筛选过后的套利机会均具有更大的套利空间,通常来说这些机会在买入时也具有更大的实际买入套利空间。通过提高阈值G的设置可以有效提高每次套利的收益。3)但提高阈值G也意味着将有更少的套利机会被纳入到可考虑范围内,虽然能够提高套利成功率以及平均收益,但是套利机会的减少也会对最终收益有一定影响。因此如何设置合理的阈值G是本策略的关键之一,在此我们对于不同的阈值设置及其结果做了相应的测算,对应的净值曲线如下:

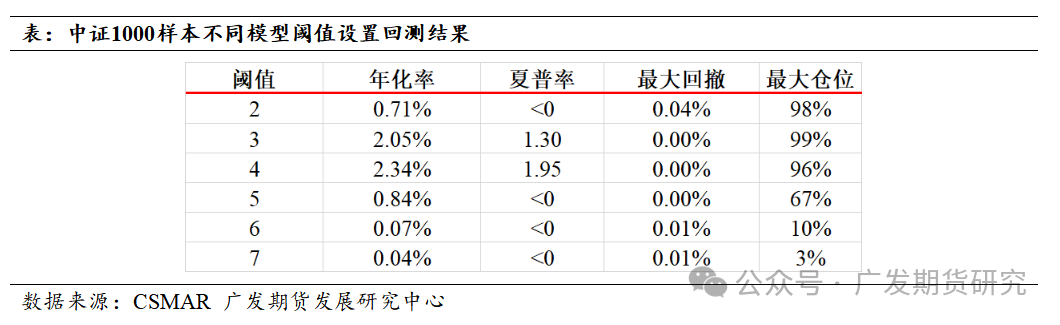

回测结果显示将G设置为4能够使得策略拥有不错的套利成功率以及充足的套利机会。该策略的最优套利收益率为2.34%,该年化收益与长久期国债收益率相当,由此可以认为股指期权市场为较为充分定价的市场,其不存在明显的无风险套利机会。若G取值较低,则会出现套利成功率较低的现象,如G=2所示的净值曲线,套利策略可能会持续亏损;反之,若G取值较高则套利机会较少,收益因此降低。

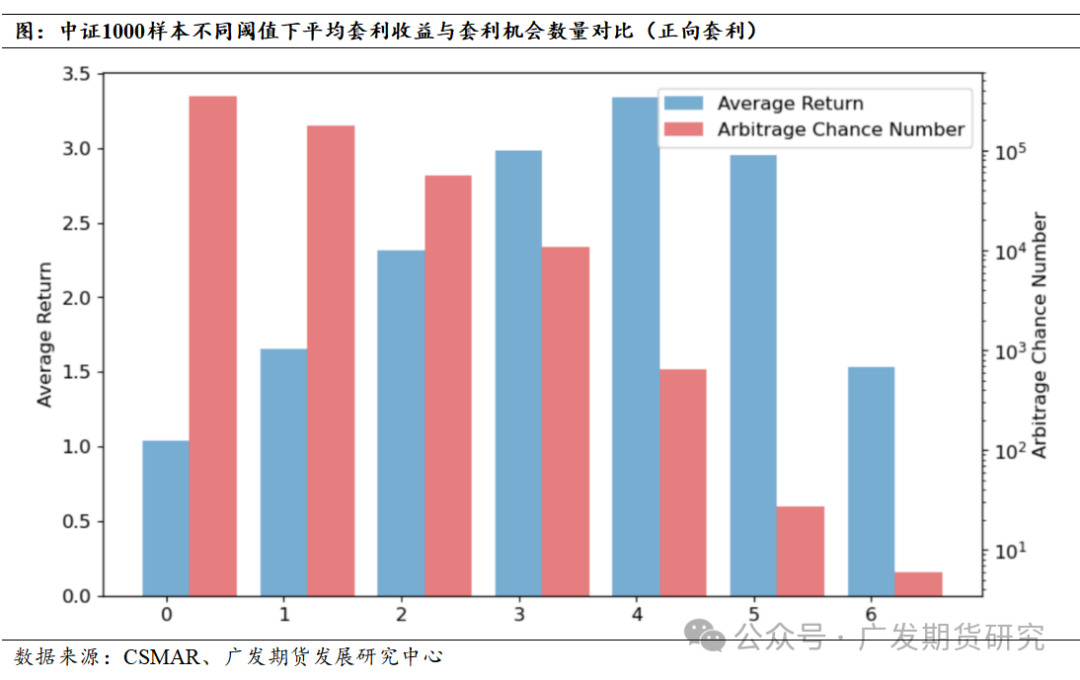

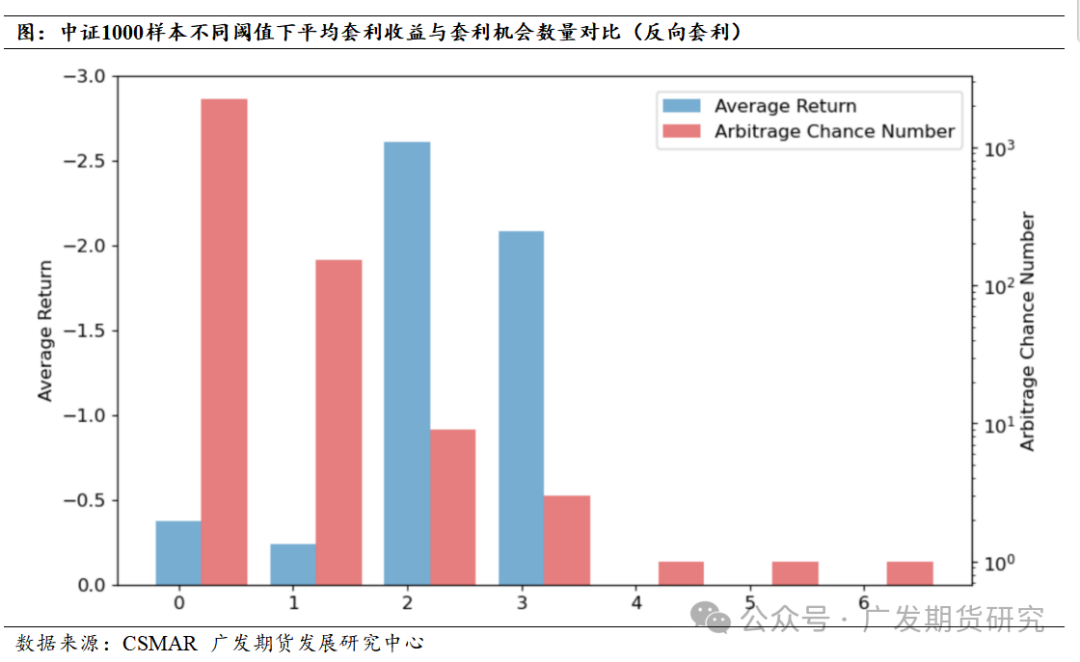

正向套利空间与反向套利空间存在较为不对等的情况,其中正向套利组合(买入看跌+卖出看涨+买入期货)的套利组合具有较多的套利机会与较高的平均套利收益;而反向套利组合则几乎不存在套利机会,并且平均套利收益也为负值。对此我们猜测该现象或为虚值期权溢价(期权波动率微笑)的原因。由于回测时选择的期权合约行权价高于标的价格,因此看涨期权为虚值期权,因此卖出看涨期权的正向套利组合则能够获得相应虚值期权的溢价,反之买入看涨期权的反向套利组合则需要支付该溢价。因此,回测中套利机会往往出现在正向套利组合一侧。同时由于反向套利组合缺少相应的套利机会,因此正向套利组合一旦进场,便很难找到合适的时机出场,往往需要等到该套利组合完成交割才能购买新的组合进行套利。

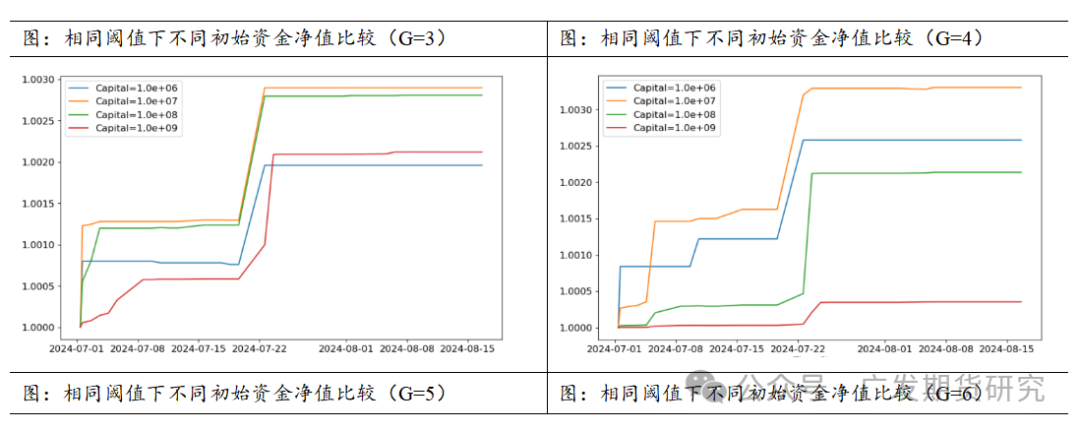

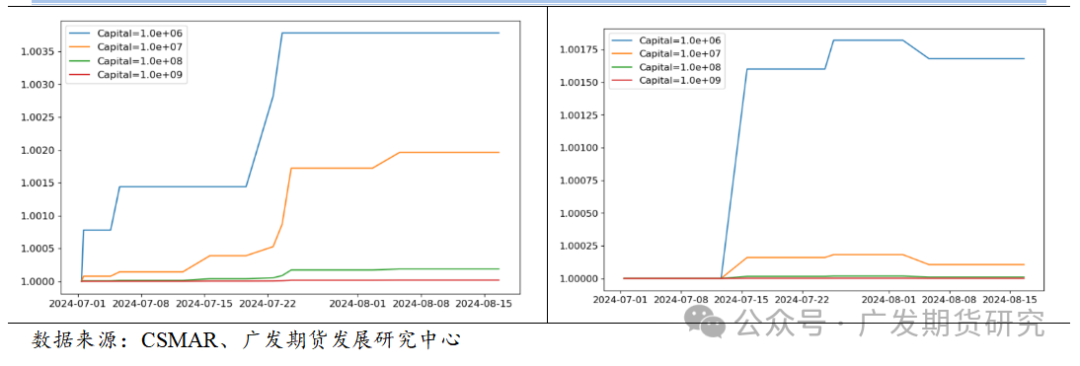

(三)策略容量分析

上述分析表明,不同阈值的设置对策略收益的最终影响并非简单的线性关系。阈值的选择直接影响策略的套利机会数量和平均套利收益,因此需要综合考虑策略的各个方面,以做出相对较优的决策。策略容量是其中一个重要因素。当初始资金较少时,由于可购买的套利机会有限,选择套利空间较大的机会会更为有利;而当初始资金充足时,降低阈值可能会更为优越,即通过牺牲每次套利的成功率和收益来获得更多的套利机会。为了探讨策略阈值选择与策略容量之间的关系,我们在不改变阈值选择的前提下,对比了不同阈值和不同初始策略资金对策略整体收益的影响。回测参数选择为:总资金从100万到10亿指数递增,阈值在之间,并在回测时考虑期权的每日开仓限额以及账户的期权持仓限额。

结果显示,当策略资金容量较低时,选择较高的阈值往往能够获得更高的收益,比如初始资金为100万时选择将阈值设置为5可以获得2.62%的年化收益。但是随着总资金的提升,由于高阈值下相应的套利机会较少,策略保证金仓位占用下降明显,导致总体收益率下降。当资金总量大于等于1000万时,G=4为较优选,其同时具有相对较高的平均套利收益与相对较多的套利机会。当初始资金达到10个亿时,对于只考虑单一行权价期权的情况而言,不存在收益较高的阈值选择。

(四)买入延迟对于策略收益的影响

在高频交易中下达交易指令的速度极为重要,特别是对于套利交易而言,套利机会大多是转瞬即逝的。买入速度越快越有可能获得买入时预想的价格。前述部分的回测中均假设策略发出信号后能够及时在下一时刻成交,该假设属于较为理想的假设。本部分则通过设计不同大小的买入信号延迟,对比分析信号速度对于本策略收益的影响。其中买入信号延迟从小到大设置为:1,2,4,8,16个时刻,对于一秒两跳的行情则是0.5至8秒。回测初始资金设置为1000万,套利阈值选择为3到5。

随着买入延迟的提高,各阈值的策略收益均一致降低。但总体而言策略与对于买入速度敏感性相对较低,即使是长达16秒的买入延迟下,阈值等于4的策略模型仍然可以获得高于1.5%的年化收益。

四、结论

综上所述,本报告通过对中证1000期货与期权合约的样本内外回测数据进行分析,验证了基于期权平价公式的套利策略的有效性。中证1000指数期货及期权市场较高的波动性和流动性使得该套利策略能够有效运行,样本内年化收益率达到2.34%,夏普率为1.95,样本外年化收益率为1.55%。报告进一步探讨了套利空间阈值设置对策略成功率与收益的影响,表明合理设定阈值是提升整体收益的关键。此外,通过对策略容量与初始资金规模的分析,发现随着资金规模的增加,适当降低阈值有助于提高策略的总体收益率。尽管交易延迟会对策略表现产生一定影响,但在合理范围内,策略仍保持稳健。

未来的优化方向可以通过将所有不同行权价的期权合约纳入考虑,并横向对比后选择最优套利组合进行操作,以进一步提升套利策略的收益表现。

本微信号推送内容中的信息均来源于被广发期货有限公司(投资咨询业务资格:证监许可【2011】1292号)认为可靠的已公开资料,但广发期货对这些信息的准确性及完整性不作任何保证。