每天有90%的人使用微信转账、发红包。他们算错了:5000元要扣除多少手续费?

微信转账、发红包,已经成了我们日常支付的“标配”。不管是亲友往来、生意收款,还是工资发放,很多人都习惯用微信来完成。但你真的搞懂微信的收费规则了吗?

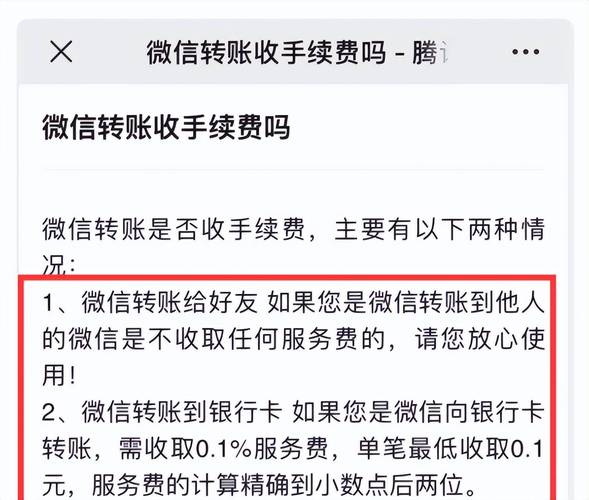

不少人以为:“好友间转账免费,那我收钱、花钱都不亏。”真相是——免费的是“转账”,收费的是“提现”。很多人直到把钱从微信零钱提现到银行卡时,才发现手续费被扣了,却又说不清到底扣了多少、为什么扣。

今天我们就把微信转账、提现、银行卡转账的收费规则,用大白话算得明明白白,让你以后每一笔钱都花得心里有数。

一、先算一笔账:5000元到底扣多少手续费?

先看最常见的场景:朋友给你微信转了5000元,你想把这笔钱提现到银行卡,到底要扣多少手续费?

根据微信官方规则:

- 每人终身只有 1000元免费提现额度;

- 超出1000元的部分,从微信零钱提现到银行卡,一律按 0.1% 收费,最低0.01元/笔。

那5000元的计算方式是:

- 先扣掉终身免费额度1000元;

- 剩余4000元按0.1%收费:4000 × 0.1% = 4元。

也就是说:

- 别人转你5000元,你“收钱”是免费的;

- 但你要把这5000元从微信零钱提现到银行卡,要被扣 4元手续费。

别小看这4块钱。对经常周转资金、做生意收款、收工资的人来说,一年下来几百上千块钱,就这么白白被扣走了。

二、微信收费的核心逻辑:转账免费,提现收费

很多人搞不清微信的收费规则,是因为混淆了“转账”和“提现”这两个概念。我们先把这两个核心动作拆开说清楚:

1. 好友间转账:免费,但钱在“零钱”里

- 你给好友转账、好友给你转账,全程免费,不扣任何手续费;

- 这笔钱会直接进入对方的微信“零钱”账户,而不是银行卡;

- 只要钱还在微信生态里流转(比如发红包、还信用卡、消费支付),就不会产生手续费。

这就是为什么很多人觉得“微信转账免费”——因为他们的钱一直在微信里循环,没有提现到银行卡。

2. 零钱提现到银行卡:超出免费额度必收费

- 终身免费提现额度只有1000元,用完之后,每一笔提现都要按0.1%收费;

- 这个额度是“终身制”的,不是每年刷新,用完就永久收费;

- 手续费从提现金额里直接扣除,比如提现4000元,到账3996元,扣了4元。

3. 直接转银行卡:全程收费

还有一种情况是“直接转账到对方银行卡”,这个和“好友转账”完全是两回事:

- 不管金额多少,全程按0.1%收费,没有免费额度;

- 比如你直接转5000元到对方银行卡,手续费就是5000 × 0.1% = 5元;

- 这种方式适合给没有微信好友关系的人转账,但成本更高。

三、除了提现,还有哪些情况会收费?

除了提现到银行卡,微信还有几个容易被忽略的收费场景,我们逐一拆解:

1. 信用卡还款:部分银行开始收费

以前微信还信用卡是免费的,但现在规则变了:

- 每月还款额不超过5000元的部分,仍然免费;

- 超过5000元的部分,按0.1%收费;

- 少数银行(如工商银行、农业银行等)仍保持全免费,具体以微信页面提示为准。

2. 商户收款码:经营收款要收服务费

如果你用微信收款码做生意收款,情况又不一样:

- 个人收款码:免费,但有收款限额,且不支持经营场景;

- 商户收款码:按交易金额的0.38%~0.6%收取服务费,具体费率根据行业和资质而定;

- 很多小商家为了避费,用个人码收经营款,其实存在合规风险,也无法享受商户的对账、发票等服务。

3. 跨境转账:手续费更高

如果是跨境转账(比如给境外亲友转账),收费规则更复杂:

- 除了按金额收取手续费,还要承担汇率差价;

- 不同国家和地区的费率不同,一般在0.5%~1%之间,且有最低收费标准;

- 这种场景建议优先使用银行跨境汇款或专业跨境支付工具,成本更低、更安全。

四、怎么少交甚至不交手续费?实用技巧盘点

既然提现要收费,那有没有办法少交甚至不交手续费?答案是有的,我们整理了几个实用技巧,帮你把每一分钱都留在自己口袋里:

1. 优先用微信零钱直接消费

钱在微信零钱里,只要不提现,就不会产生手续费。所以,能直接用微信支付的场景,就尽量不用提现:

- 日常消费:超市、餐厅、便利店,直接扫码支付;

- 生活缴费:水电煤、话费、宽带,在微信里直接缴;

- 线上购物:京东、拼多多、外卖,用微信支付;

- 还信用卡:在微信里直接还,不提现到银行卡再还。

这样一来,钱一直在微信生态里流转,既方便又省手续费。

2. 用“零钱通”理财,收益覆盖手续费

微信的“零钱通”本质上是货币基金,和余额宝类似:

- 把零钱里的钱转入零钱通,既能产生收益,又不影响支付;

- 日常消费、发红包、还信用卡,都可以直接用零钱通里的钱;

- 零钱通的收益虽然不高,但对于经常周转的人来说,一年的收益足以覆盖提现手续费。

比如你零钱里常年有1万元,零钱通年化收益按2%算,一年收益200元,而提现手续费一年可能只有几十元,完全可以覆盖。

3. 用“微信支付分”兑换免费提现额度

微信支付分是根据你的支付行为、信用记录等综合评估的分数,达到一定分数后,可以兑换免费提现额度:

- 支付分600分以上,可以兑换100~500元不等的免费提现额度;

- 兑换的额度是“一次性”的,用完即止,但可以定期刷新兑换;

- 兑换路径:微信 → 我 → 服务 → 钱包 → 支付分 → 权益中心。

4. 用“银行卡直接支付”,绕过零钱

很多人习惯先把钱转到零钱,再消费或转账,其实完全可以直接用银行卡支付:

- 发红包、转账时,选择“用银行卡支付”,钱直接从银行卡扣,不经过零钱,自然不会产生提现手续费;

- 日常消费时,也优先选择银行卡支付,减少零钱里的资金沉淀。

5. 商家收款:升级“经营收款码”,享受费率优惠

如果你是小商家,经常用微信收款,建议升级为“经营收款码”:

- 虽然经营收款码要收服务费,但可以享受更低的费率(一般0.38%),且支持对账、发票、退款等服务;

- 部分地区的小微商户还可以享受政府补贴,进一步降低费率;

- 升级路径:微信 → 我 → 服务 → 收付款 → 二维码收款 → 升级经营收款码。

五、微信为什么要收提现手续费?

很多人吐槽微信提现收费“吃相难看”,但从商业逻辑来看,微信的收费决策是有原因的:

1. 银行通道成本

微信每一笔提现到银行卡的交易,都要通过银行的清算通道,而银行是要向微信收取通道费的。随着用户量和交易量的爆发式增长,这笔成本对微信来说是巨大的。

2. 引导资金留在生态内

微信的核心目标是打造一个“闭环生态”,让用户的钱在微信里流转、消费、理财,而不是提现到银行卡。通过提现收费,微信可以引导用户更多地使用微信支付,提升生态的活跃度和粘性。

3. 差异化竞争

和支付宝相比,微信的免费提现额度更低(支付宝每人终身免费额度是2万元),但微信的社交属性更强同城工商银行转账手续费,用户转账、发红包的频次更高。这种差异化策略,让微信在社交支付领域保持了领先地位。

六、支付宝、云闪付的收费规则对比

为了让你更清楚地了解不同支付工具的收费差异,我们把微信、支付宝、云闪付的核心规则做个对比:

工具 免费提现额度 提现费率 信用卡还款 经营收款

微信 1000元终身 0.1% 5000元/月免费,超0.1% 0.38%~0.6%

支付宝 2万元终身 0.1% 部分银行免费,超0.1% 0.38%~0.6%

云闪付 无限额免费 0% 全免费 0.38%起

从对比可以看出:

- 云闪付在提现和信用卡还款方面最有优势,适合对手续费敏感的用户;

- 支付宝的免费提现额度更高,适合经常大额提现的用户;

- 微信在社交转账和日常消费方面最便捷,但提现成本最高。

七、总结:理性看待手续费,把钱花在刀刃上

微信提现手续费,本质上是“资金流转的成本”。对大多数人来说,一年的手续费可能只有几十块钱,不算多;但对经常周转资金、做生意的人来说,这笔钱积少成多,就是一笔不小的开支。

理性看待手续费的关键,是让钱在最合适的场景流转:

- 日常消费、社交转账:用微信最便捷,尽量不提现;

- 大额资金周转:用云闪付或银行APP每天有90%的人使用微信转账、发红包。他们算错了:5000元要扣除多少手续费?,成本更低;

- 经营收款:升级经营收款码,合规又省心。

记住,手续费不是“白花的钱”,而是“服务的成本”。只要我们搞懂规则、选对工具,就能把每一分钱都花在刀刃上。