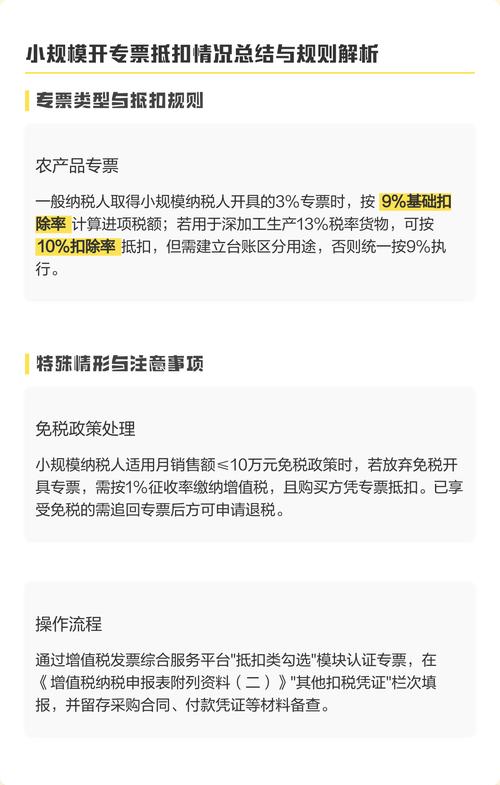

小规模开专票抵扣规则、转一般纳税人条件及税务风险全解析

小规模开专票抵扣全解析

小规模纳税人开具专票的抵扣规则及合规要点如下:

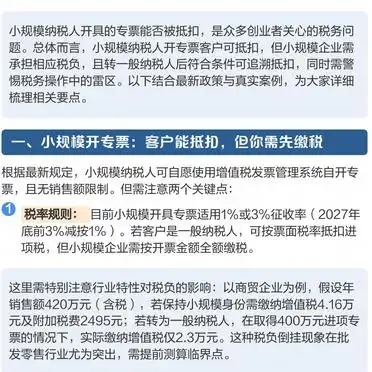

一、专票开具规则与客户抵扣

小规模纳税人可自开专票且无销售额限制,但需承担税负。客户作为一般纳税人可按票面税率(1%或3%)抵扣进项税小规模开专票能抵扣吗,开票方则需按全额缴纳增值税。行业税负差异显著,如商贸企业年销售额420万元时,小规模身份需缴税4.4万元,转一般纳税人后仅需2.3万元。需注意:开具专票即放弃该部分免税资格,可通过拆分普票与专票组合(如35万销售额拆为30万免税普票+5万缴税专票)优化税负。

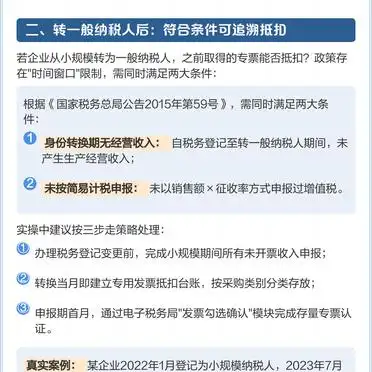

二、转一般纳税人后的抵扣条件

企业转一般纳税人后,此前取得的专票可追溯抵扣需满足两大条件:转换期内无生产经营收入,且未采用简易计税方式申报。操作建议包括:转换前完成未开票收入申报、建立抵扣台账分类管理、首月通过电子税务局认证存量专票。若转换期存在未申报收入(如预收工程款),将导致前期专票失效。

三、三大税务风险雷区

1. 专票额度超标:2025年起季度专票限额30万元,超额部分需全额补税。

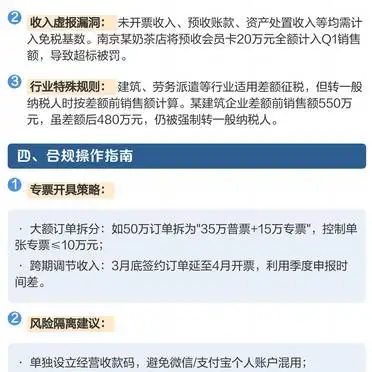

2. 收入虚报漏洞:未开票收入、预收账款等均需计入免税基数,违规申报将受罚。

3. 行业特殊规则:建筑等行业按差额前销售额判定纳税人身份,某企业差额后480万元仍被强制转一般纳税人。

四、合规操作与工具推荐

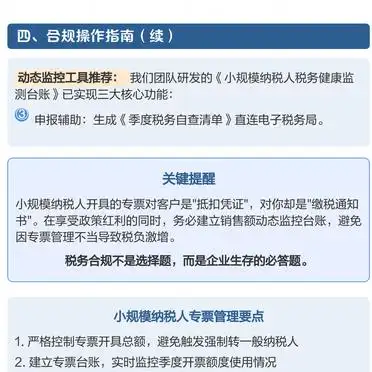

策略建议:大额订单拆分(如50万订单拆为35万普票+15万专票)、跨期调节收入(如3月订单延至4月开具)。风险隔离需做到:专用收款码与个人账户分离、库存物流凭证留存5年、季度销售额临近45万时控制开票节奏。可借助《小规模纳税人税务健康监测台账》实现智能预警、凭证管理及申报辅助功能。

核心提醒:专票对客户是抵扣凭证,对开票方则是缴税通知小规模开专票抵扣规则、转一般纳税人条件及税务风险全解析,需建立动态监控机制避免税负失控。