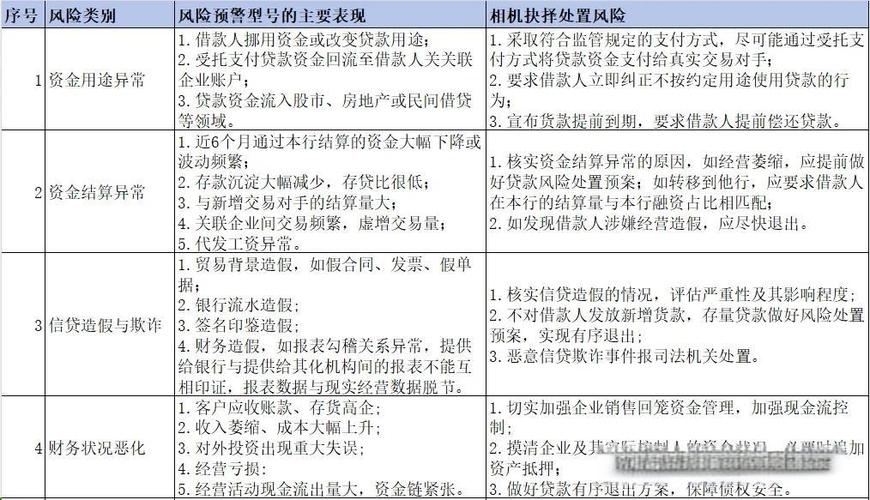

气候变化下,传统信贷风险评估的两大变量稳定性如何被重构?

当极端天气从“偶发”变为“常态”,当“气候转型”从学术概念走进企业财报,一场静默的革命正在重塑金融体系的风险图谱。对于以“经营风险”为核心的银行业而言,气候变化已不再是遥远的环境议题,而是切切实实的信贷风险“压力源”——它像一把隐形的手术刀,正悄然切割着传统风控模型的底层逻辑。这场变革来得比想象中更急迫:2023年联合国环境规划署发布的《全球气候风险评估》显示,若全球升温超过1.5℃,到2050年全球金融机构因气候相关资产贬值的损失可能高达2万亿美元。银行的信贷安全网,正在经历自工业革命以来最深刻的一次“气候压力测试”。

一、气候变化如何改写信贷风险的“基因密码”?

传统信贷风险评估的核心是“还款能力”与“担保价值”,但气候变化通过三条隐秘路径,重构了这两大变量的稳定性。

第一条路径是“物理风险”的直接冲击。2022年欧洲遭遇“千年一遇”干旱,莱茵河水位降至历史低点,德国化工产业集群被迫减产,依赖航运的能源、制造业企业现金流断裂,多家银行对这类企业的贷款不良率三个月内飙升40%;同年中国长江流域夏季高温导致水电发电量锐减,高耗能企业因限电无法完成订单,部分光伏组件厂商的应收账款周期延长至180天,其背后的供应链金融贷款出现集中逾期。这些案例揭示了一个残酷现实:当台风摧毁沿海港口、暴雨淹没工业园区、干旱掐断农业灌溉,企业的固定资产(厂房、设备)、存货(农产品、原材料)甚至经营场所本身,都可能在一夜之间失去“抵押品”的价值锚点。

第二条路径是“转型风险”的连锁反应。各国“双碳”目标下,高碳排放行业面临政策约束(如碳税、排放配额)、技术替代(新能源对化石能源的挤压)和市场偏好转变(ESG投资筛选)。以钢铁行业为例,若某银行向一家未布局电炉炼钢的传统钢企发放长期贷款,当欧盟碳边境调节机制(CBAM)正式实施,该企业出口成本将增加15%-20%,利润空间被压缩的同时,其“持续经营能力”会受到质疑——这正是2023年某头部城商行对钢铁行业授信收紧的核心依据。更隐蔽的是“搁浅资产”风险:国际能源署预测,若2050年实现净零排放,全球现有煤炭项目的70%将成为“无法收回的投资”,持有这些项目贷款的银行,可能面临贷款本金无法全额回收的“隐性坏账”。

第三条路径是“系统传导”的放大效应。气候变化不是孤立事件,而是通过产业链、区域经济、金融市场形成“多米诺骨牌”。2021年河南特大暴雨导致郑州航空港区电子产业园停摆,全球智能手机芯片供应延迟3个月,下游手机厂商库存积压,进而引发消费电子产业链上下游企业的短期偿债危机;2022年澳大利亚洪灾推高全球铁矿石价格,中国钢铁企业成本激增,其上游焦炭供应商的应收账款坏账率同比上升25%。这种跨行业、跨区域的传导,让单一客户的信用风险演变为“区域-行业-客户”三维叠加的系统性风险,传统基于微观主体的风控模型显得捉襟见肘。

二、银行应对气候信贷风险的“破局之道”

面对这场“非对称风险”(即尾部事件发生概率低但破坏力极大),银行需要的不仅是“头痛医头”的修补,而是从战略到执行的全链条重构。

首先是“风险识别”的工具革新。目前主流银行仍在使用“财务数据+历史违约”的传统评分卡,而气候风险需要纳入“地理信息+气候模型+情景分析”的新维度。例如,荷兰ING银行开发的“气候风险压力测试平台”,将客户资产的地理位置输入CMIP6(耦合模式比较计划第六阶段)气候模型,模拟不同升温情景(1.5℃/2℃/3℃)下的洪水、干旱等灾害频率,再结合资产类型(工业用地/农田/商业地产)计算潜在损失。国内某股份制银行则尝试将“卫星遥感+物联网”技术应用于农业信贷:通过监测种植区的降水、温度、土壤墒情,动态调整农户的贷款额度——干旱年份减少水稻种植户的授信,转而支持耐旱作物(如高粱)的合作社。

其次是“风险定价”的逻辑升级。气候风险需要转化为可量化的成本,嵌入贷款利率、担保要求或期限结构。法国巴黎银行推出的“绿色浮动利率贷款”值得借鉴:基础利率根据LPR设定气候变化下,传统信贷风险评估的两大变量稳定性如何被重构?,但附加“气候调节因子”——若企业年度碳排放强度下降超过5%,利率下调20BP;若未达标,则上调30BP。这种“激励相容”的设计,既引导客户主动减排,又通过价格信号覆盖潜在的转型风险。对于高敏感行业(如保险、能源),部分银行开始采用“气候期权”工具:企业支付少量费用购买“极端天气保护”,当发生约定灾害时,银行自动减免部分贷款本息,相当于为企业购买了一份“信贷保险”。

最后是“生态共建”的战略选择。单家银行的力量不足以应对全局性气候风险,必须构建“政府-企业-金融机构”的协同网络。英国央行推动的“气候金融风险论坛”(CFRF)提供了范本:央行提供宏观气候数据,行业协会制定行业分类标准(如TCFD披露框架),银行共享客户气候风险信息,最终形成“国家气候风险数据库”+“行业标准白名单”+“机构间风险预警机制”的三位一体防护网。在中国,浙江银保监局联合生态环境厅推出“气候友好型贷款”试点,将企业碳效等级(从A到E)与授信额度、利率挂钩,并建立“气候风险黑名单”共享机制,避免“劣币驱逐良币”式的无序竞争。

站在历史的长镜头前,气候变化对银行信贷的影响,本质上是一场“发展范式”的革命——从“用过去的指标预测未来”转向“用未来的假设校准现在”。那些能够率先将气候风险融入DNA的银行贷款风险分类的原则,不仅能规避“黑天鹅”的冲击,更能抓住“绿色转型”的历史机遇:当光伏电站取代煤电厂成为优质抵押物,当新能源汽车工厂的碳足迹低于传统车企,当“气候友好”成为企业融资的通行证,银行的信贷资金正在重新定义“安全资产”的内涵。

这不是一场“选择题”,而是一场“生存战”。正如管理学家彼得·德鲁克所言:“重大变革从来不是突然发生的,而是人们在旧地图上找不到新大陆时,被迫迈出的每一步。”对于银行而言,应对气候信贷风险的终极答案,或许就藏在“主动拥抱变化”的勇气里。

#带定位晒今日生活#