士兰微2026年股价目标价受200亿建芯片生产线消息影响几何?

士兰微突然扔出重磅公告:和厦门市、海沧区政府签了协议,要砸200亿建12英寸高端模拟集成电路芯片生产线 。消息一出,后台瞬间炸了——“这是要放大招还是盲目扩张?”“现在能加仓吗?” 作为长期跟踪功率半导体的博主,我得说这步棋看似激进,实则是士兰微冲刺行业头部的关键落子,对普通投资者来说,看懂背后的长期逻辑比追短期波动更重要。

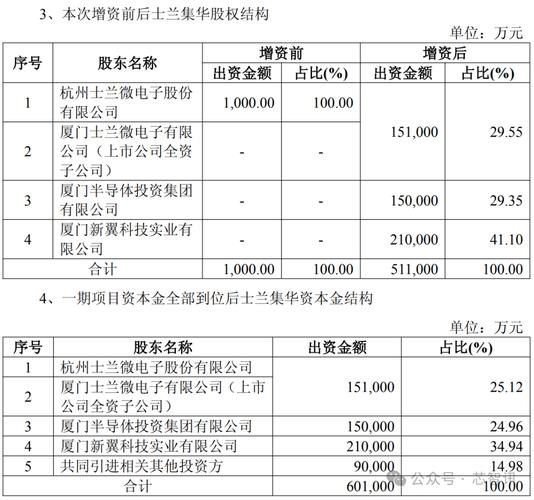

先把建厂的核心细节说透:这次公告是10月18日签的协议,19日正式对外披露士兰微2026年股价目标价受200亿建芯片生产线消息影响几何?,项目由士兰微的子公司士兰集华负责落地,就建在厦门海沧区。生产线可不是普通的产线,明确主打“高端模拟集成电路芯片”——这东西不是手机里的CPU,而是管电流、控信号的“工业神经”,比如新能源汽车的电机控制、工业机器人的动作调节,都得靠它,过去长期被外资垄断,技术门槛极高。

产能规划更是野心十足:总投资200亿分两期砸,一期先投100亿,建厂房、变电站这些配套,再买部分设备,建成后月产能2万片;二期再投100亿,新增2.5万片月产能,最终实现每月4.5万片、全年54万片的规模 。要知道,士兰微目前12英寸产线月产能才6万片,这新厂一落地,相当于直接新增75%的12英寸产能,而且全是高端产能。

有人觉得“200亿太多,公司扛得住吗?” 看公告里的资金安排就懂了:一期100亿里,60.1亿是资本金,剩下39.9亿靠银行贷款,而且还拉了厦门半导体投资集团、新翼科技一起增资51亿当启动资金,不是全靠自己掏腰包。更关键的是,士兰微2025年上半年所有产线都满负荷运转,产能利用率创了历史新高,现在扩产是“按需加码”,不是盲目跟风。

这步布局的长期价值,得和同行比着看才清楚。国内IDM同行华虹半导体,近期扩产主要盯消费电子和物联网的特色工艺;而士兰微这200亿精准砸在高端模拟芯片上,直接瞄准新能源汽车、工业控制这些高毛利赛道。当前国内车规级模拟芯片的外资份额还占70%,士兰微新产能刚好卡上国产替代的缺口——华虹目前车规级相关产能月均才8万片,士兰微新厂达产后,单条线就能顶华虹一半多,产能优势直接拉开差距。

对普通投资者来说,怎么布局才合理?首先得明确,这是长期逻辑,短期别指望暴涨。新厂从建设到投产至少要2年,一期2027年能落地就不错,真正业绩兑现得到2028年以后。现在入场就得耐住性子拿3-5年,忽略短期业绩波动。

其次,盯紧两个关键节点:一是2026年底的一期工程进度,要是厂房按时封顶、设备进场,说明落地确定性高;二是车规级产品的认证进度——士兰微之前6英寸SiC产线已经量产三年,芯片都供顶尖车企了,这次12英寸线要是能快速通过认证,股价大概率提前反应 。估值方面,目前士兰微动态市盈率72倍,比华虹的86倍低一截,回调到65倍以下是比较安全的布局点。

可能有人担心行业周期风险,但功率半导体和消费电子不一样,新能源汽车、光伏这些需求是长期的,国产替代率从30%冲到60%是必然趋势士兰微2026股价目标价,士兰微这200亿砸的正是赛道红利。记住,半导体IDM企业的价值靠“产能+技术”堆,现在新产能落地,就是给未来的市值上了保险。