士兰微业绩增长短期可持续,长期看SiC突破及2025年利润预测

士兰微的业绩增长在短期内具有可持续性,但长期需要看高端产品能否顺利放量。公司2025年净利润预计增长50%到80%,这主要得益于核心产线的满负荷运转和高门槛市场的拓展。

短期增长有支撑

当前的增长并非偶然。公司的5、6、8、12英寸芯片生产线在2025年都实现了满负荷生产,并且盈利水平比2024年有明显提升。这意味着规模效应开始释放,单位成本被摊薄。更关键的是,产品结构在持续优化。功率半导体业务贡献了超过60%的营收,是绝对的增长引擎。

例如,车规级IGBT模块已经批量供货给比亚迪、吉利等主流车企,稳居国内第一梯队。同时,封装生产线也保持稳定运行,支撑了供应链的韧性。这些因素共同构成了短期业绩增长的坚实基础。

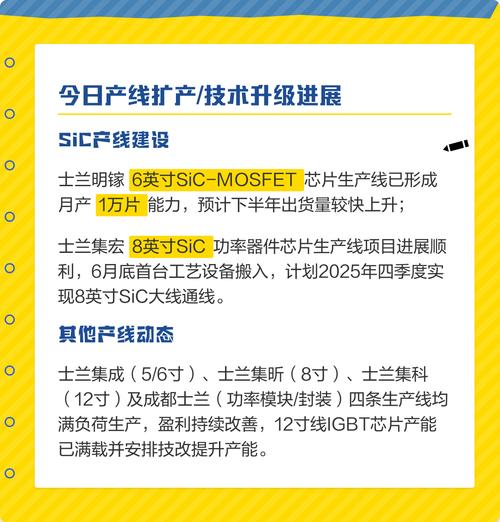

长期看SiC突破

长期的可持续性,则押注在第三代半导体碳化硅(SiC)上。公司在这方面已经取得了实质性进展:

SiC器件是新能源汽车高压系统、光伏储能等未来核心场景的关键零件。这条产线的落地,意味着士兰微有望切入高价值的主驱市场。为了支撑技术突破,公司的研发投入一直很高,**研发费用占营收比重长期维持在8%到15%**之间,累计拥有超过一千项专利。

基于第四代SiC芯片的模块已在客户端进行验证,为2026年的大规模应用铺路。

风险不容忽视

尽管前景看好,但前路并非一片坦途。最大的挑战来自于重资产模式带来的折旧压力。例如,新建的8英寸SiC产线设备投资超过30亿元,未来每年的折旧费用可能超过5亿元。在产能完全释放、实现规模收入之前士兰微2026股价目标价,这些高额固定成本会持续侵蚀利润。

此外,行业竞争也在加剧。国内多家同行都在扩产士兰微业绩增长短期可持续,长期看SiC突破及2025年利润预测,可能导致中低端产品领域出现价格战,挤压利润空间。公司业绩对下游需求,特别是新能源汽车行业的景气度非常敏感,任何波动都可能影响产能利用率和盈利水平。

因此,士兰微的增长故事能否续写,关键在于能否平稳跨越这些关卡。