会计科目与账户的关系及账户结构、余额计算方法详解

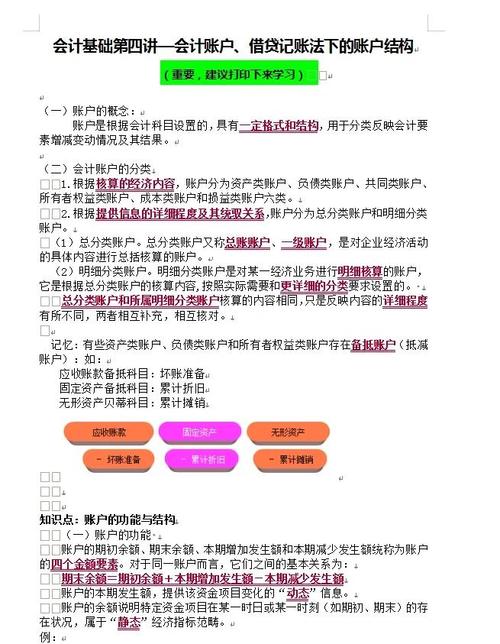

账户是根据会计科目设置的,具有一定格式和结构,用于分类反映会计要素增减变动情况及其结果的载体。

会计科目与账户的性质是相同的,会计科目是账户的名称,也是设置账户的依据;账户是会计科目的具体运用。但会计科目不存在结构;而账户则具有一定的格式和结构。

账户的基本结构分为增加和减少两个基本部分,在T型账户下分为左右两方,一方登记增加会计科目与账户的关系及账户结构、余额计算方法详解,另一方登记减少。账户记载的内容分为期初余额、本期增加发生额、本期减少发生额和期末余额四项。这四项的关系为:

期末余额=期初余额+本期增加发生额-本期减少发生额。

例如,银行存款的期初余额50000元,本期增加发生额元账户性质是什么,本期减少发生额50000元,期末余额=50000+-50000=元

会计账户大白话讲解

会计账户是根据会计科目设置的,具有一定格式和结构的载体,用于系统、连续地记录经济业务引起的会计要素(资产、负债、所有者权益、收入、费用、利润)增减变动及其结果。其核心功能包括:

分类记录:将庞杂的经济数据按科目归类(如“银行存款”账户记录现金流入流出);

动态追踪:反映企业经济活动对财务状况的实时影响(如“应收账款”账户记录客户欠款变动);

决策支持:为财务报表编制和经营管理提供数据基础(如通过“生产成本”账户优化资源配置)。

备考资料

请在下面红色框内输入分类名称初级会计师

会计账户的基本结构与记账逻辑

1.账户的“T型”结构

账户分为左右两方,分别记录增加和减少金额:

资产、成本、费用类账户:借方登记增加,贷方登记减少(如“库存现金”账户收到货款时记借方);

负债、所有者权益、收入类账户:贷方登记增加,借方登记减少(如“短期借款”账户偿还贷款时记借方)。

示例:

某企业采购原材料50万元,分录为:

借:原材料50万元(资产增加)

贷:应付账款50万元(负债增加)

2.账户的扩展要素

四栏式设计:日期、摘要、金额、余额(如区块链存证账户需同步交易时间戳);

动态平衡:期末余额=期初余额+本期增加额-本期减少额(如“实收资本”账户反映股东累计投资)。