交通银行惠民贷与学历贷(菁才惠民贷)详细解析及产品核心要素

交通银行惠民贷与学历贷(菁才惠民贷)是针对不同客群设计的信用贷款产品,以下结合最新政策及产品细则,从核心要素、申请条件、流程及注意事项等方面进行详细解析:

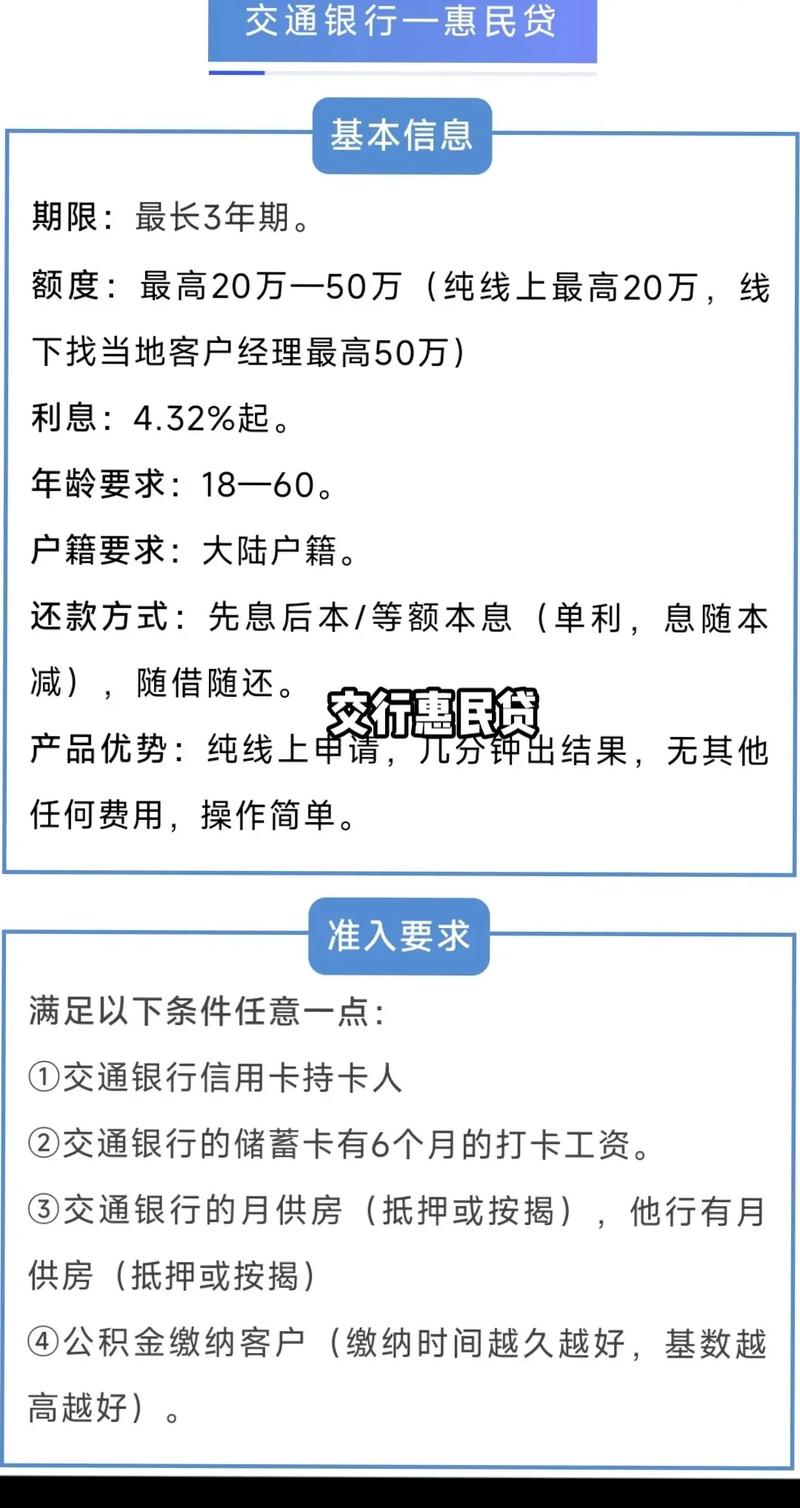

01惠民贷:普惠型消费信贷产品

(一)产品定位

- 目标客群:代发工资、房贷、公积金缴存、社保缴纳等优质客户,尤其关注小微企业主、新市民等群体。

- 政策支持:响应国家普惠金融政策,部分地区可享受地方财政贴息。

(二)核心要素

- 额度:线上最高20万,线下审批最高80万(需面签)。其中,公积金类客户可贷额度为优质单位公积金基数的15-25倍,普通单位为10-14倍;房产类客户则根据按揭月供计算,最高可达月供额的95倍。

- 利率:年化低至3.0%,新客可享限时优惠。

- 期限:最长5年,支持随借随还、循环使用。

- 还款方式:等额本息、先息后本(1年期)、随借随还(系统认定)。

(三)申请条件

1. 基础要求:

- 年龄:男性25-57岁,女性25-52岁。

- 身份:交通银行信用卡/储蓄卡持卡人、代发工资客户、房贷客户或公积金缴存满6个月(基数≥5000元)。

2. 征信要求:

- 近2个月查询≤6次(优质单位可放宽至9次),近1年<12次。

- 无当前逾期,2年内无连2累6记录。

02学历贷(菁才惠民贷):高学历人群专属

(一)产品定位

- 目标客群:全日制本科及以上学历毕业生(含应届),年龄20-31周岁(31岁生日前可申请)。

- 政策联动:与国家助学贷款形成互补,支持整合债务、过渡性资金需求。

(二)核心要素

- 额度:最高30万(2025年升级后上限提升)。

- 利率:年化3.85%-9.72%,新客可领优惠券(最低3.6%)。

- 期限:12-36期,支持组合还款(如首年先息后本+次年等额本息)。

- 还款方式:先息后本(1年期)、等额本息、随借随还,提前还款无违约金。

(三)申请条件

1. 基础要求:

- 学历:全日制本科及以上(不含成人教育),学信网可查。

- 年龄:20-31周岁,应届毕业生可预申请(需入职后提款)。

2. 征信要求:

- 贷款机构数≤3家,负债≤100万(房贷除外)。

- 近3个月查询<6次,信用卡使用率<80%。

(四)特殊限制

- 互斥条款:名下有交通银行信用贷款或国家助学贷款未结清者不可申请。

- 高校白名单:预申请需选择指定院校(具体以申请页面为准)。

03申请流程与注意事项

(一)线上申请步骤

1. 惠民贷:

- 扫码进入专属申请通道→“惠民贷”入口→授权公积金/社保→系统自动测算额度→签约放款。

2. 学历贷:

- 扫码进入专属通道→录入教育信息→上传身份证、学信网截图→系统秒批(部分需电话核实)。

(二)线下补充材料

- 大额申请:超过20万需提供收入证明、资产证明(如房产、存款)。

- 学历贷特殊材料:应届生需提供就业证明,海归需教育部学历认证。

(三)常见问题

1. 额度影响因素:

- 惠民贷:公积金基数、房贷月供、代发工资流水。

- 学历贷:学历层次(硕士优先)、工作单位性质(国企/事业单位加分)。

2. 审批时效:

- 线上:10分钟内出额度,实时放款。

- 线下:3-5个工作日(需人工审核)。

04政策联动与风险提示

(一)国家助学贷款衔接

- 免息政策:2025年国家助学贷款利息全免,本金可延期1年,学历贷客户若有国家助学贷款需结清后申请。

- 信用保护:交通银行学历贷不上征信小额贷款账户,避免影响房贷审批。

(二)风险防控

1. 用途监管:

- 惠民贷:仅限消费(如装修、教育、医疗),禁止投资、购房。

- 学历贷:用于学历提升、职业培训等教育支出。

2. 逾期处理:

- 宽限期:部分分行提供3天还款宽限期。

- 催收方式:先短信提醒,后电话催收,长期逾期可能影响征信。

05产品对比与选择建议

- 优势对比:惠民贷额度高、利率低、适用人群广;学历贷针对高学历人群、还款方式灵活。

- 劣势对比:惠民贷对资产/流水要求较高;学历贷年龄/学历限制严格。

- 适合场景:惠民贷适合大额消费、企业周转;学历贷适合教育支出、债务优化。

建议:

- 优先选择学历贷(若符合条件),利率更低且还款压力小。

- 若需大额资金,可叠加惠民贷(需满足不同客群条件)。

- 申请前通过交通银行APP“贷款试算”功能预估额度,减少征信查询次数。

总结:交通银行惠民贷与学历贷均为低息信用产品交通银行惠民贷与学历贷(菁才惠民贷)详细解析及产品核心要素,前者侧重普惠性,后者聚焦高学历人群。用户可根据自身条件选择,优先通过线上渠道申请,利用政策红利降低融资成本。申请时需注意征信维护交通银行分期利息,避免多头借贷影响审批结果。

附:提额降息政策