理财教训:股市跌宕致亏损,如何保障理财本金安全?

最近和朋友聚会,饭桌上大家聊起理财,气氛一下子热烈起来。其中一位朋友小李,满脸愁容地分享了他的惨痛经历。前两年股市行情不错,身边不少人都在讨论股票和基金,小李看着眼红,也跟着投了不少钱进去。一开始确实赚了点小钱,可后来市场风云突变,股价和基金净值一路狂跌,他不仅把之前赚的全赔了回去,还倒贴了不少本金,这让他懊悔不已。他无奈地说:“本想着能通过理财多赚点钱七日年化收益率 万份收益 看哪个,改善下生活,没想到却亏得底儿掉,现在对理财都有阴影了,再也不敢轻易尝试了。”

相信不少朋友都有过类似的经历或者担忧,满心欢喜地想通过理财让钱生钱,却又害怕本金亏损,最后竹篮打水一场空。在如今这个理财观念逐渐普及的时代,如何在保证本金安全的前提下,获得稳定的收益,成了大家最关心的问题。今天,我就给大家分享一个“0风险稳收益”的理财组合——货币基金+银行存款,让你的钱既能安稳保值,又能稳步增值。

银行理财不再保本,我们的钱该放在哪?

过去,很多人都觉得把钱存在银行是最安全的,银行理财产品也大多打着“保本保收益”的旗号,让人放心购买。可这几年,情况发生了变化。资管新规出台后,银行理财产品打破了刚性兑付,不再保本保收益。就像我的邻居张阿姨,前阵子她买的银行理财产品到期了,不仅没赚到预期的收益,还亏了一部分本金,这可把她心疼坏了。

与此同时,存款利率也在不断下行。以前,三年期定期存款利率能达到4%甚至更高,现在很多银行都降到了3%以下。钱存在银行,利息越来越少,眼看着资产在一点点缩水,大家心里都着急。

在这样的大环境下,我们的钱该放在哪里呢?股票和股票型基金,收益高,但风险也高,就像坐过山车一样,心脏不好的人根本受不了;债券基金虽然相对稳健一些,但也会受到市场波动的影响,收益并不稳定;P2P就更不用说了,前几年爆雷不断,多少人的血汗钱打了水漂。思来想去,货币基金和银行存款这对组合,就成了我们理财的“避风港”。

货币基金:灵活便捷的现金管理工具

货币基金,简单来说,就是聚集社会闲散资金,由基金管理人运作,基金托管人保管资金的一种开放式基金,专门投向无风险的货币市场工具,区别于其他类型的开放式基金,具有高安全性、高流动性、稳定收益性,具有“准储蓄”的特征。

收益稳定,风险极低

货币基金主要投资于短期货币工具,如国债、央行票据、商业票据、银行定期存单、政府短期债券、企业债券(信用等级较高)、同业存款等短期有价证券。这些投资标的风险极低,收益相对稳定。一般来说,货币基金的年化收益率在2% - 3%左右,虽然比不上股票基金、债券基金在行情好的时候赚得多,但贵在稳定,几乎不会出现本金亏损的情况。

流动性强,随取随用

货币基金的流动性非常强,几乎可以等同于现金。现在很多货币基金都支持快速赎回,赎回资金能实时到账,有的单日快速赎回限额甚至能达到1万元以上。像我们日常的生活开销、应急资金,放在货币基金里再合适不过了。比如你突然需要一笔钱交水电费或者给车加油,直接从货币基金里赎回,马上就能用,比从银行定期存款里提前支取方便多了,还不用损失利息。

操作简单,门槛低

货币基金的操作非常简单,无论是在银行柜台、手机银行,还是在第三方基金销售平台,都能轻松购买和赎回。而且它的投资门槛很低,大多数货币基金1元起购,有的甚至0.01元就能买,几乎人人都能参与。像支付宝里的余额宝,本质上就是一款货币基金,很多人把零花钱、闲钱都放在里面,不仅能赚取一定的收益,还能直接用于购物、转账等支付操作,方便快捷。

给大家举个例子,小王是个刚参加工作的年轻人,每个月工资到手后,除去日常开销,还能剩下2000元左右。他把这2000元分成两份,一份1000元存到银行定期存款里,另一份1000元放进货币基金。货币基金里的钱,他平时用来网购、点外卖、打车,随用随取,非常方便;定期存款里的钱则用来强制储蓄,获取稳定的利息收益。这样一来,小王既保证了资金的流动性,又能实现一定程度的增值。

银行存款:安全可靠的财富基石

说完货币基金,再来说说银行存款。银行存款是我们最熟悉的理财方式之一,它的安全性毋庸置疑,有国家信用和存款保险制度做保障。根据存款保险制度,同一存款人在同一家投保机构所有被保险存款账户的存款本金和利息合并计算的资金数额在50万元以内的,实行全额偿付。也就是说,只要你的存款在50万元以内,即使银行倒闭了,你的钱也能得到全额赔付。

收益稳定,种类多样

银行存款的收益虽然不算高,但胜在稳定。它主要包括活期存款、定期存款、大额存单等。活期存款利率最低,目前大多数银行的活期存款利率在0.3%左右,但它的流动性最强,随时可以支取;定期存款利率相对较高,存款期限越长,利率越高,三年期定期存款利率一般在2.5% - 3%之间;大额存单则是面向大额客户发行的一种存款产品,起存金额一般在20万元以上,利率比普通定期存款还要高一些,能达到3% - 3.5%左右。

适合长期储蓄和规划

银行存款非常适合长期储蓄和规划,比如为孩子储备教育金、为自己准备养老金等。像我的一位同事老张,孩子今年刚上初中,他就开始为孩子的大学学费和留学费用做准备了。他每个月都会拿出一部分工资存成定期存款,选择的是三年期和五年期交替存的方式,这样既能保证资金的流动性,又能获得较高的利息收益。等孩子上大学的时候,这些定期存款陆续到期,正好能派上用场。

货币基金+银行存款,完美互补的理财组合

货币基金和银行存款各有优势,把它们组合在一起,就能实现优势互补,达到“1 + 1 > 2”的效果。

流动性与收益性的平衡

货币基金的高流动性可以满足我们日常的资金需求和应急资金储备,而银行存款的稳定收益则能为我们的财富增值提供保障。比如,我们可以把一部分日常备用金放在货币基金里,随时支取使用;把长期不用的资金存成银行定期存款或者大额存单,获取更高的利息收益。这样,在保证资金流动性的同时,又能让我们的钱实现稳步增值。

风险分散,安心理财

货币基金和银行存款的风险都非常低,两者组合在一起,进一步分散了风险。即使市场出现波动,我们的本金也不会受到太大影响。不像投资股票和股票型基金,一旦市场下跌,本金就会大幅缩水。这种低风险的理财组合,特别适合那些风险承受能力较低、追求稳健收益的投资者,比如老年人、上班族等。

灵活调整,适应不同阶段

我们的生活和财务状况是不断变化的,理财需求也会随之改变。货币基金和银行存款的组合非常灵活,可以根据我们的实际情况进行调整。比如,当我们有一笔大额资金需要短期存放时,可以先把它放进货币基金,等找到合适的投资机会或者确定了长期用途后,再转为银行存款或者其他投资产品;当我们的收入增加或者支出减少时,可以适当增加银行存款的比例,提高整体收益。

给大家分享一个具体的案例。赵女士今年35岁,是一名普通的上班族,每月工资8000元,扣除五险一金和日常开销后,每月能结余3000元左右。她有10万元的积蓄,原本都存放在银行活期账户里,利息少得可怜。后来,在朋友的建议下,她对自己的理财方式进行了调整。她把1万元存进货币基金,作为日常备用金和应急资金;把5万元存成三年期定期存款,年利率为2.8%;剩下的4万元购买了大额存单,年利率为3.2%。除此之外,她每月还会拿出1000元存进定期存款,另外2000元用于定投基金。经过这样的调整,赵女士的理财收益明显提高了,而且资金的安全性和流动性也得到了保障。

如何合理配置货币基金和银行存款?

了解了货币基金和银行存款组合的优势后,接下来就是如何合理配置的问题了。这里并没有一个固定的标准答案,因为每个人的财务状况、风险承受能力、理财目标都不一样,需要根据自己的实际情况进行调整。不过,我可以给大家提供一些基本的思路和方法。

确定理财目标

首先,你要明确自己的理财目标是什么。是短期的资金保值,还是长期的财富增值?是为了应对突发的应急情况,还是为了储备未来的教育金、养老金?不同的理财目标,对应的资产配置比例也会有所不同。比如,如果你是为了应对突发情况,那么货币基金的比例可以适当高一些,保证资金的流动性;如果你是为了长期财富增值,那么银行定期存款和大额存单的比例可以相对高一些,获取更高的利息收益。

评估风险承受能力

其次,要评估自己的风险承受能力。风险承受能力较低的投资者,应该以货币基金和银行存款为主,减少高风险投资产品的比例;风险承受能力较高的投资者,可以在保证一定比例货币基金和银行存款的基础上,适当增加股票基金、债券基金等投资产品,追求更高的收益。一般来说,年轻人的风险承受能力相对较高,因为他们未来的收入增长空间较大,即使投资出现一定的亏损,也有时间和能力去弥补;而老年人的风险承受能力相对较低,更注重资金的安全性和稳定性。

合理分配资金比例

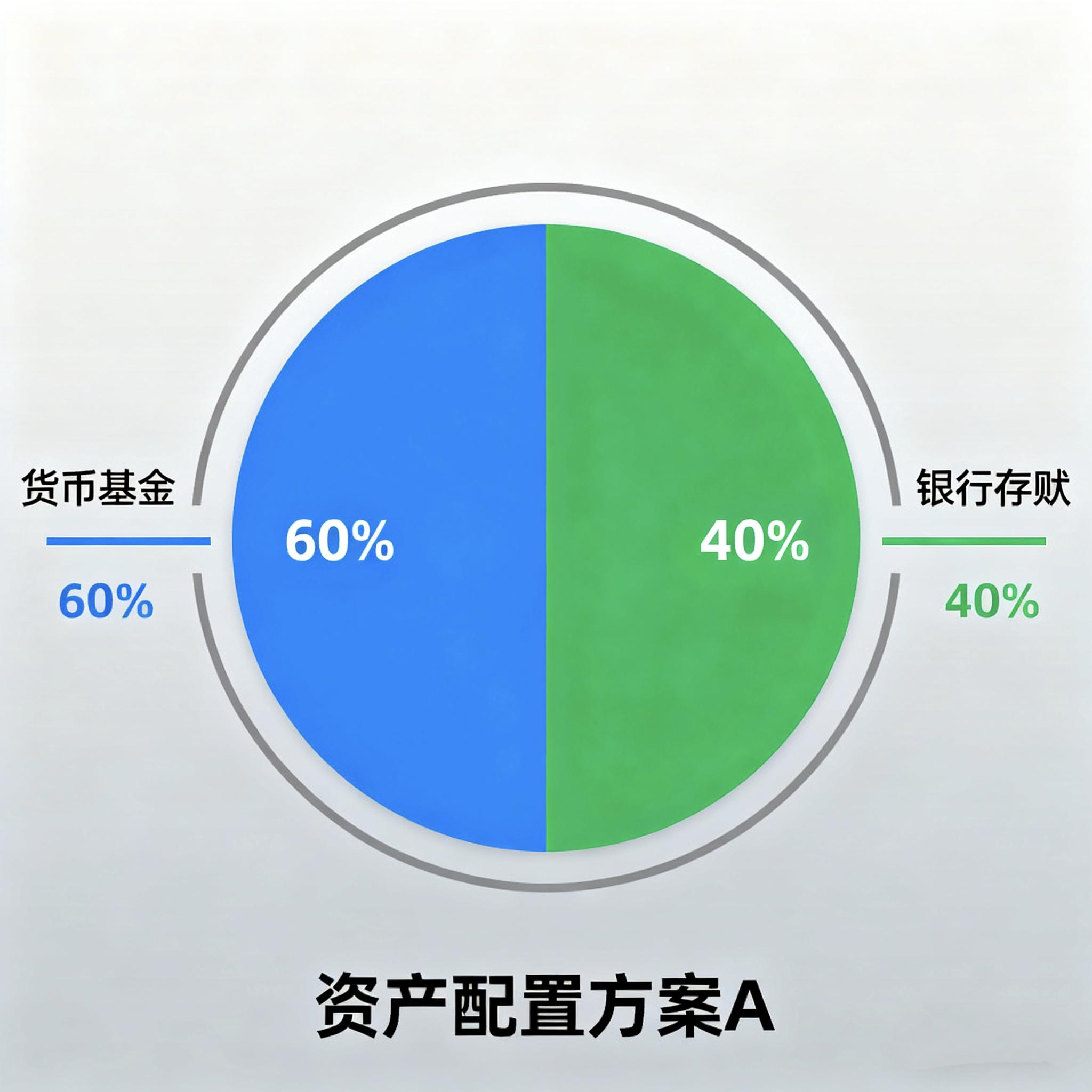

在确定了理财目标和风险承受能力后,就可以开始合理分配资金比例了。一般来说,对于普通投资者,建议将30% - 50%的资金配置在货币基金上,用于满足日常资金需求和应急资金储备;将50% - 70%的资金配置在银行存款上,包括定期存款和大额存单理财教训:股市跌宕致亏损,如何保障理财本金安全?,获取稳定的利息收益。当然,这只是一个大致的比例,你可以根据自己的实际情况进行调整。比如,如果你近期有较大的支出计划,如买房、买车等,那么可以适当提高货币基金的比例,保证资金的随时可用;如果你已经有了足够的应急资金和稳定的收入来源,那么可以适当增加银行存款的比例,提高理财收益。

选择优质产品,让收益更上一层楼

确定了货币基金和银行存款的配置比例后,接下来就是如何选择优质产品的问题了。

货币基金的选择要点

- 收益率:虽然货币基金的收益率整体相差不大,但不同产品之间还是会有一些细微的差别。可以通过基金销售平台或者银行的官网,查看不同货币基金的七日年化收益率和万份收益,选择收益率相对较高且稳定的产品。不过,收益率也不是唯一的衡量标准,不能只看短期的高收益,还要关注产品的长期表现。

- 规模:货币基金的规模不宜过大也不宜过小。规模过大,可能会面临投资标的不足、流动性风险增加等问题;规模过小,则可能会因为运营成本较高而影响收益。一般来说,选择规模在100 - 500亿元之间的货币基金比较合适。

- 流动性:重点关注货币基金的赎回规则,包括快速赎回限额、赎回时间等。优先选择快速赎回限额高、赎回时间短的产品,这样在需要资金时能够及时到账。

银行存款的选择要点

- 利率:不同银行的存款利率会有所差异,一般来说,中小银行的存款利率会比大型国有银行高一些。可以通过银行官网、手机银行或者第三方金融平台,比较不同银行的存款利率,选择利率较高的银行进行存款。不过,在选择银行时,也要考虑银行的信誉和安全性,尽量选择正规的、有存款保险保障的银行。

- 期限:根据自己的资金使用计划和理财目标,选择合适的存款期限。如果短期内有资金需求,就选择短期的定期存款或者活期存款;如果是长期不用的资金,就选择期限较长的定期存款或者大额存单,以获取更高的利息收益。另外,还可以采用“阶梯存款法”,将资金分成不同期限进行存款,比如把一部分钱存成一年期,一部分存成三年期,一部分存成五年期,这样既能保证资金的流动性,又能享受不同期限的高利率。

行动起来,开启稳健理财之路

理财是一场马拉松,而不是短跑冲刺,它需要我们长期坚持和不断学习。货币基金和银行存款组合,虽然不能让我们一夜暴富,但却能为我们的财富保驾护航,实现稳健增值。无论你是理财小白,还是有一定经验的投资者,都不妨试试这个理财组合,让你的钱在安全的前提下,生出更多的钱。

从现在开始,行动起来吧!根据自己的实际情况,制定合理的理财计划,选择适合自己的货币基金和银行存款产品。在理财的过程中,遇到问题不要害怕,多学习、多交流,不断积累经验。我相信,只要坚持下去,你一定能实现自己的理财目标,过上更加美好的生活。