收益凭证---保本理财产品行情好转,快了解这个稳健产品

收益凭证---保本理财产品

最近行情有些好转,一些被套的朋友逐渐解套,大家应该也都对自己的风险承受能力有了进一步的认识了。有些朋友已经把心态稳下来了,也明白了稳健才是自己最想要的。

笔者这里介绍一个稳健产品,叫收益凭证,是个难得的可保本的理财产品,今天就来给大家讲了,快记好笔记,这个收益凭证特别适合一类人哦!

收益凭证是什么?它是唯一一款国家允许的承诺保本的理财产品。 历史上曾经有很多号称保本理财的产品,但是它们都被国家禁止了。现在市面上唯一能写到合同里的保本理财只有这一产品了。

券商收益凭证,简称收益凭证,是由证券公司发行的,约定本金和收益的偿付与特定标的相关联的有价证券,是证券公司以私募形式向合格投资者发行的一种理财产品,其收益挂钩特定标的。

收益凭证本质上来说就是一种债务融资工具,属于证券公司(券商)的负债。

所谓负债,其实就是借款,所以简单来说,收益凭证就是证券公司向投资者借钱,给出一张借钱的凭证,到期付给投资者一定的利息,就跟国债是一个道理,只不过发行方不同。

既然是负债证券公司收益凭证,那信用就尤为重要,收益凭证看的就是整个证券公司的信用,只要公司不破产,能够稳定、持续经营,那就能如期给付利息。

那证券公司的信用如何呢?大多数证券公司都是资本雄厚,背后国有资本控股,破产的可能性非常小,所以收益凭证有很强大的公信力和兑付能力。

收益凭证的分类和特点

收益凭证有2种类型:①固定收益凭证;②浮动收益凭证

这里其实跟之前写过的国债很像,也是有两种类型,可以共同联系学习。

①固定收益凭证,就是按照合同的约定支付固定收益,比较简单,到期后投资者拿到的钱就是本金+固定收益;

②浮动收益凭证,是按照合同约定挂钩特定标的,收益是浮动的。这类型的收益凭证会更加复杂,因为是将固定收益的产品和衍生品结合在一起。

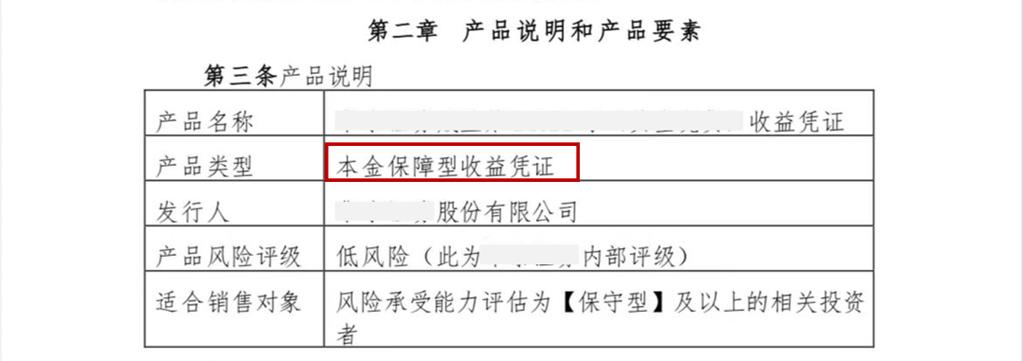

保本

由于监管的限制,现在很多市面上的理财产品都不敢说自己是保本的了(随意宣传保本是违规的),而固定收益凭证是为数不多敢直接宣传自己“保本”的,甚至会在电子合同里明确体现类似“保本”的字样。

所以,买了固定收益凭证的可以放一百个心,证券公司对本金和利息的兑付都负有法律责任,安全性上就可以放心。

不过这里仅限固定收益凭证,像上面提到的浮动收益凭证就不在这个“保本”的范围里。

期限灵活

收益凭证是有期限的,就像国债有3年期、5年期一样,不过收益凭证的产品期限会更加灵活一些,而且比较短,一般有14天、30天、3个月、6个月等,而且很多都能有2%-5%的年化收益率。

这样灵活的期限就很方便,比如你手上有一笔钱,两三年内要用到,但又想存一存尽可能多搞点利息,那收益凭证绝对是个值得考虑的选择。

投资门槛适中

之前有写过大额存单的对比但后台不少小伙伴跟我说心动是心动的,但是这20万起存额也太高了。

收益凭证5万元起投,虽然不像场外基金一样十块钱都能买,但5万元存款大部分人都是有的,放在银行5年定期利率还不到3%,而固定收益凭证短短几个月就能有2%以上的年化收益率。

挂钩标的多样

浮动收益凭证,是券商拿着我们的钱去投资,之后会把投资得来的利益分我们一些,所以挂钩标的赚得多与少,就跟投资者息息相关。

一般挂钩标的有股票指数、货币利率、基础商品、汇率、股权、债权等,在产品说明书里我们可以看到具体挂钩标的。

投资者有人数限制

固定收益凭证一般是券商用来补资本金的,所以这借钱就得有个数额,人数就得控制,防止大量资金涌入,毕竟好东西人人都想买。

总的来说,对于厌恶风险的小伙伴来说,固定收益凭证是个较好的选择,年化收益率高,期限灵活,还安全,唯一的缺点可能就是比较难抢,不过这也不算它的缺点,严格点说是我们的缺点,手速太慢

对比一下

好多粉丝都买了各种理财产品,所以我索性把固定收益凭证、国债、银行理财、银行定期存款、公募基金以及理财保险都拉出来,做了一下简单的对比,来看看:

相较之下,虽然固定收益凭证的收益不是最高的,但如果想兼顾收益、风险和流动性的话,固定收益凭证是比较好的选择。

公募基金,虽然想卖就能卖,却不存在保本的说法,即使是纯债也不行,不过只要好好选择,一般风险也不算大,如果你是厌恶风险的,那我认为可以固定收益凭证+纯债的配置,来满足财富增值的需求。

固定收益凭证去哪买?很多证券APP都有,一般都在定期理财里面。

收益凭证以“本金保障”的光环吸引了不少投资者,成为券商理财吸金的主打产品。部分券商发行的收益凭证收益率明显高于同期限的银行存款利率收益凭证---保本理财产品行情好转,快了解这个稳健产品,收益率甚至超过20%(浮动收益)。

尝到甜头的投资者惊叹:同样是保本产品,券商收益凭证比银行存款香多了。事实真的如此吗?

收益凭证是以券商的信用为基础,向合格投资者发行的约定期限与收益的理财产品。简单而言就是一张“借条”。所以,香不香还得看“信用”。

根据《存款保险条例》,银行存款纳入存款保险保障,最高赔付额为50万。因此银行存款50万以内绝对安全,50万以上需考虑银行的信用风险。

理论层面,银行存贷业务受到严格监管,必须满足资本充足率、拨备覆盖率等刚性要求,“信用等级”较高;实际层面,建国以来曾有4家银行破产,但破产银行均由监管指定的机构接管,储户未受到损失。

反观券商,监管关注的重点仍在证券交易、投行等主营业务,收益凭证所受监管较为宽松(为其野蛮生长提供了土壤),且尚未建立类似存款保险的保障性制度,风险完全取决于券商自身的偿付能力。那么,券商到底稳不稳呢?

翻开历史,会有惊人的发现。

据不完全统计,1987年至今已有至少47家券商重整,包括南方证券、华夏证券、大鹏证券、新华证券、万国证券、富友证券、大连证券、珠海证券、闽发证券、鞍山证券、天一证券、佳木斯证券等等,其中甚至不乏“航母级”的大型券商…

幸运的是,券商的倒闭潮距今已有些遥远,那个年代还没有券商理财,股民的交易资金也有三方存管保护,未造成不可挽回的后果。

然而,谁能保证历史不会重演呢?

前事不忘,后事之师。2023年1月,《证券公司收益凭证发行管理办法》(征求意见稿)发布,收益凭证余额将与券商分类评级结果挂钩,C类及以下证券公司的待偿还收益凭证余额不得超过其净资本的20%,产品销售、利率水平等方面要求也进一步细化。收益凭证有望迎来规范。