分公司改子公司省税不成反踩坑?纳税逻辑你得懂

上周接到老客户张总的紧急咨询,电话里他语气又急又悔:“李老师,我这季度报税直接懵了!为了享受小微企业优惠,我把业务拆成 3 家分公司,结果不仅没省税,反而多交了 20 多万,这到底哪儿错了?”

张总是做建材批发的,去年公司利润 400 万,超过了小微企业 300 万的利润上限,得按 25% 交企业所得税。今年初听人说 “拆分业务注册分公司能省税”,他立马把仓储、零售、配送拆成 3 家分公司,每家利润控制在 130 万左右,本以为能按 5% 的小微企业税率交税,结果报税时税务人员告诉他分公司改子公司省税不成反踩坑?纳税逻辑你得懂,分公司不能单独享受优惠,得按 25% 补税,这一下就多出来 20 多万税款。

其实像张总这样踩坑的老板不在少数,90% 的人都误以为分公司能像独立公司一样享受税收优惠,核心问题出在对 “分公司纳税身份” 的误解上。今天就用干货把分公司纳税的逻辑讲透,帮大家避开类似的坑。

01企业所得税实行 “法人税制”

首先要明确一个核心规则:企业所得税实行 “法人税制”,只有法人才能成为独立纳税主体。咱们常说的 “公司”,不管是有限责任公司还是股份有限公司,都是法律认可的 “法人”,能独立计算利润、申报纳税;但分公司不一样,它是总公司的分支机构,不属于 “法人”,从法律层面就没有独立纳税的资格。

那分公司到底该怎么交企业所得税?默认规则是 “汇总纳税”—— 分公司的利润、资产、从业人数都要合并到总公司,再用合并后的整体数据判断是否符合小微企业标准。

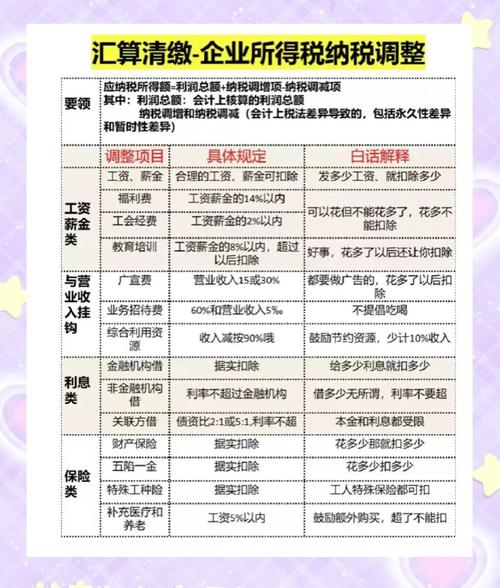

小微企业的标准大家应该不陌生,就是 “533” 原则:资产总额不超过 5000 万,从业人数不超过 300 人,年度应纳税所得额不超过 300 万,满足这三个条件就能享受 5% 的企业所得税优惠税率(注:2025 年政策延续该优惠)。举个例子,如果总公司利润 350 万,旗下分公司利润 100 万,合并后利润 450 万,超过 300 万,就不能享受优惠;但如果总公司利润 250 万,分公司利润 80 万,合并后 330 万,只要稍微调整成本,让合并利润降到 300 万以内,就能按 5% 交税,这才是分公司正确的 “省税姿势”。

02可以选择 “独立纳税”,但不等于能享受小微企业优惠

但这里有个容易让人掉进去的陷阱:分公司注册时可以选择 “独立纳税”,但这绝不等于能享受小微企业优惠。

很多老板在注册分公司时,看到工商和税务系统里有 “汇总纳税” 和 “独立纳税” 两个选项,就想当然地认为 “选独立纳税,分公司就能像独立公司一样算小微企业”。实际上,国家税务总局在 2019 年的减税降费政策答复里就明确过:“视同独立纳税的二级分支机构,不能享受小微企业所得税减免政策。”

这意味着什么?如果分公司选了独立纳税,不管利润多少,都得按 25% 的法定税率交税。就像张总,每家分公司利润 130 万,要是按独立纳税算,每家要交 130 万 ×25%=32.5 万,3 家就是 97.5 万;但如果他选汇总纳税,3 家分公司利润合计 390 万,只要把总公司的成本和分公司的费用做合理分摊,让合并利润降到 300 万,只需要交 300 万 ×5%=15 万,两者相差 82.5 万,这还没算附加税费的差异。

更麻烦的是,“独立纳税” 的选择一旦确定,不是想改就能改的。根据税务规定,分公司的纳税方式在一个纳税年度内不能变更,要是像张总这样年初选错了,全年都得按 25% 交税,等到年底发现问题,只能追悔莫及。

03不注册分公司,注册子公司行不行?

还有老板会问:“那我不注册分公司,注册子公司行不行?” 这里要提醒大家,子公司和分公司是完全不同的概念 —— 子公司是独立法人,能单独享受小微企业优惠,但它和总公司是 “母子公司” 关系,财务和法律责任都是独立的,不像分公司那样可以和总公司灵活调配资金、分摊成本。如果只是为了拆分利润,注册子公司需要重新建立财务体系、承担独立法律风险,反而不如做好分公司的汇总纳税规划划算。

回到张总的案例分公司改子公司有什么风险,其实可以分做两步调整:一是向税务局申请,从下一个纳税年度起将 3 家分公司的纳税方式改为 “汇总纳税”;二是通过合理分摊总部管理费用、调整存货计价方式,将合并利润控制在 300 万以内。这样算下来,下季度就能按 5% 交税,一年至少能省 60 万。张总感慨:“以前总觉得税务规划就是‘找路子’,现在才知道,把基础规则搞懂比啥都重要,不然省税不成反而多交税。”

最后想跟各位老板说,税务规划的核心不是 “钻空子”,而是 “守规则”。分公司能不能省税,关键不在于 “要不要注册”,而在于 “选对纳税方式”。如果你的企业也有拆分业务、降低税负的需求,建议先搞清楚这三个问题:分公司的业务是否能和总公司协同?合并后的资产、人数、利润是否符合小微企业标准?当地税务局对分公司纳税方式有没有特殊规定?想不明白的话,别盲目决策,找专业的财税人员把账算清楚,才能真正做到 “合理省税”,避免像张总那样 “费力不讨好”。

#夏季图文激励计划#