急需用钱别乱申请贷款,避开误区,掌握方法提高成功率

很多人一遇到急需用钱的情况就变得紧张,有的随便点网贷、胡乱申请银行信贷产品,有的随便找一个帮忙办贷款的中介,以为只要付钱就能保证能批下来,结果不但没贷到款同时还把征信查多、个人条件也弄坏了,之后再想申请贷款就会更加困难。

我在金融行业工作多年,负责任地说: 没有那种保证一定通过的贷款。不过有一套方法可以提高贷款成功的可能性,只要个人条件没有明显问题并按照流程操作,贷款审批的成功率可以变得很高,今天不讲空话而且只说可以直接使用的内容,帮助你避开风险、减少不必要的麻烦。

01

急需用钱时的常见误区

急需用钱时最不应该的是随便申请贷款 这样只会让自己陷入更大的困境。

当特别需要资金时候,人们最容易遇到两个问题: 一个是自己随便乱申请贷款而且另一个是相信中介所说的“百分百能过”的说法。

很多助贷人员为了做成业务进而完全不考虑客户是否符合贷款条件急需用钱别乱申请贷款,避开误区,掌握方法提高成功率,直接把客户资料到处提交给不同的银行。每次申请都会留下一次查询记录同时如果频繁地去申请,就会被银行的大数据系统识别出来并标记为‘急需用钱、风险较高’的客户,原本可以批下来的贷款进而最后都被拒绝了。

真正可靠做法是: 只要个人资质没有明显问题可以直接向对应银行提出申请,根本不需要到处乱试。到处乱申请、乱查征信而且反而是导致贷款失败的主要原因。

02

申请前需检查的关键指标

在申请贷款之前,应该先检查清楚三项关键指标,确认自己符合条件后再进行操作。

银行审批贷款其实没有想象中那么难而且主要就看三个重点,只要这三个方面没问题而且差不多就有希望了。

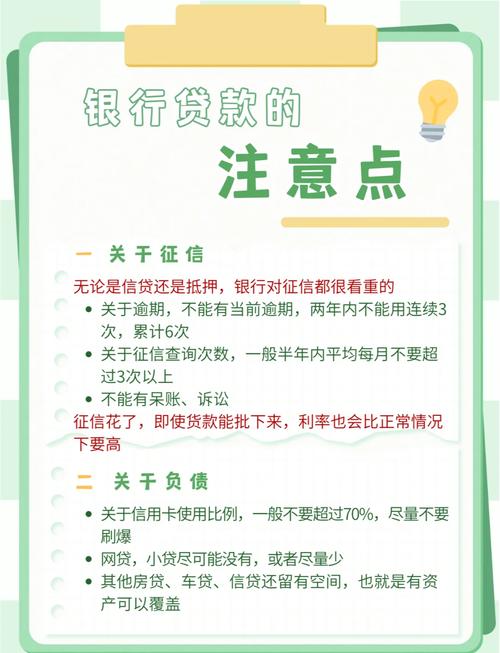

征信情况

第一个要看的是征信情况而且没有现在还没还的逾期,最近查信用记录也没太多次,逾期次数越少越好;

负债比例

第二个是负债比例,信用卡、网贷以及其他借款加起来别太高 同时如果负债超过标准线,就算客户条件再好也可能会被拒绝;

法律纠纷

第三个是有没有法律纠纷 同时只要出现被执行或者打官司的情况,大多数银行都会直接不批贷款,这是硬性规定。

在申请之前先把这三件事理清楚 如果有问题要提前处理掉,不要等到资料提交才觉得后悔。

03

材料填写的注意事项

在填写材料时候可以适当改进一下内容,但一定要注意不要有任何错误

很多人申请贷款失败 并不是因为条件不够好,而是因为填写的资料有错误。

在填写信息时候而且只要实际经营情况是真实的,收入、经营状况可以稍微美化一下,但绝对不要出现资料错误或者前后不一致的情况 而且电话号码、地址、经营时间写错了,银行就会直接认为这是假的信息。

如果有银行流水、经营合同、纳税记录这些材料,一定要一起上传上去,这些都是能加分的东西并对提高审批通过的机会有很大帮助,比你口头说生意很好要有效得多。

04

银行与产品的选择

选择合适的银行以及合适的产品而且有时候比自己努力更重要。

贷款能不能成功,一半要看个人条件,另一半要看是否符合银行要求。

每家银行都有自己偏好的行业方向,有些喜欢做批发以及零售业务,有些专门服务制造业进而还有些支持服务业。如果申请贷款行业跟银行的偏好不一致,即使企业资质再好也可能会被拒绝。

同时选择正确的贷款种类也很重要。如果是用于经营进而就应申请经营类贷款;如果是个人资金周转则要申请相应的信用贷款,如果贷款类型选错了进而就会被认为资金用途不符合规定,这样审批肯定不会通过。

05

线上信用贷款的风险

在线申请信用贷款时 一旦被拒绝通常就没有再次申请的机会了。

目前很多银行都推出线上信用贷款产品,整个审核流程由系统自动完成,办理速度较快,但同时也伴随着较大的风险。

这种产品没有让人沟通的空间,系统判断不通过的话而且就直接拒绝贷款,并且在短时间内无法再次提交申请。

如果不清楚规则而且随便点选线上产品,一旦被拒绝而且就会浪费掉一次申请的机会,同时还会留下拒贷记录然后对之后的其他贷款造成影响。

最后再跟大家说句实在话: 贷款没有绝对成功的神话 只有了解规则、懂得匹配、不盲目尝试,才有可能顺利获得批准。如果个人条件没问题进而就应该直接去银行办理贷款风险分类的原则,不要被中介误导乱试而且提前做好检查、准确申请,这才是最有效的方法。

如果你不清楚自己的条件适合哪家银行同时或者担心填写资料出错会影响审批结果,可以在评论区说一下你的具体情况,我可以帮你看一下,并给出合理的建议。