2025年9月猪价旺季不旺,节前为何持续下跌?

金九落寞:猪价“逆袭”未遂,消费旺季蒙上阴影

时节如梭,转眼间,金秋九月已过半程。再有不到三周,我们便将迎来承载着阖家团圆与举国欢庆的中秋、国庆双节。然而,在这本该万物复苏、生机盎然的消费旺季,国内猪肉市场却演绎着一出令人扼腕的“单边”下跌行情,让不少养殖户的期盼落空。

月初曙光短暂,“旺季不旺”格局显现

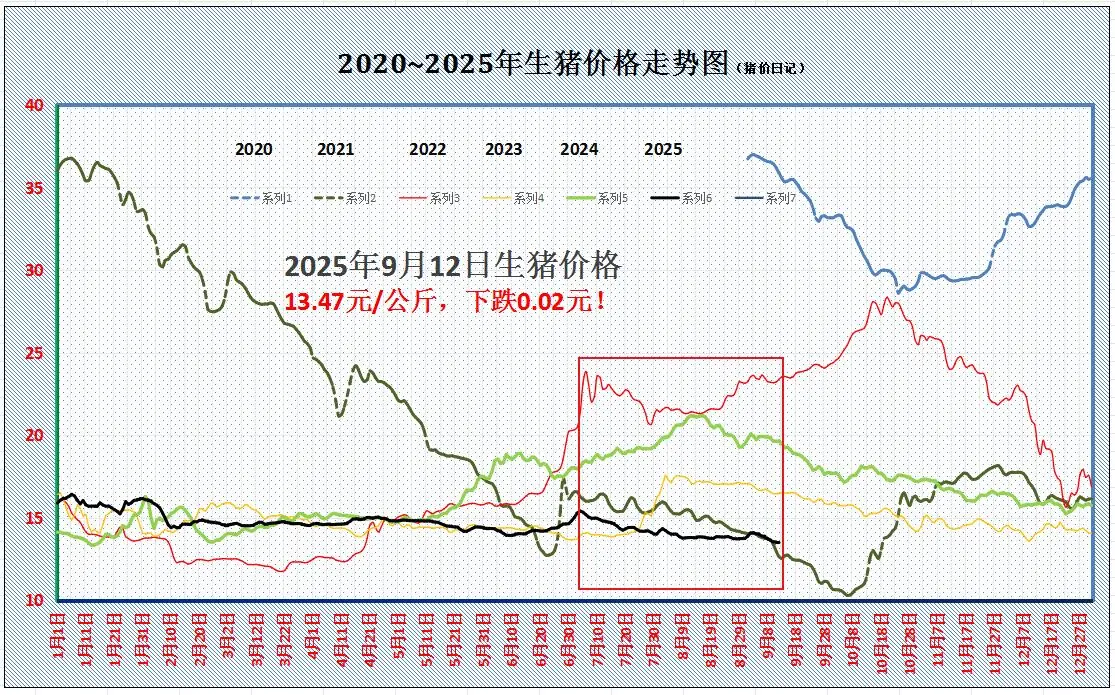

月初时,市场曾一度燃起希望的火苗。受大型养殖集团出栏节奏放缓、优质标猪供应量阶段性收窄的影响,加上南北方学校陆续开学,下游餐饮、集体食堂的采购需求有所回暖,猪价重心一度向上攀升,优质标猪价格甚至飙升至每公斤14.09元。然而,这番上涨势头如昙花一现,后劲明显不足。近期,猪价如同被阴云笼罩,呈现出“阴跌”不止的态势,外三元标猪价格已跌破13.49元/公斤的关口,再次刷新了2025年的低点,令市场倍感寒意。

供需错配成主因,产能释放压垮价格

究其原因,此番“旺季不稳”的下跌行情,其核心在于供需矛盾的节奏失衡。虽然临近双节,消费需求本应逐步释放,但增速却未能跟上阶段性供应量的急剧增长。市场充斥着产销错配的局面,中小规模的标猪由于质量或规格等原因,其需求接纳能力显得不足。

供应端:产能井喷,利好成压

纵观供应市场,九月份本就是生猪出栏的传统高峰期。回溯今年上半年,由于市场对“双节”行情普遍看好,各大养殖公司在补栏仔猪方面表现得异常积极。随后的二季度,二次育肥的生猪也陆续进入出栏期。更值得注意的是,此前猪价表现不佳,使得部分散户猪场出现了“压栏待涨”的心态,将出栏时间延后。这一切因素叠加,导致九月份社会面的猪场供应能力大幅提升,前期积压的产能集中释放。

此外,母猪存栏量的变化也为本轮猪价下跌埋下了伏笔。去年第四季度,母猪存栏量处于年内高点,11月份更是达到了4080万头的理论峰值。按照正常的生长周期推算,2025年九月份,市场上适重出栏的生猪数量理应显著增加。据机构月初调研数据显示,本月2025年9月猪价旺季不旺,节前为何持续下跌?,大型养殖集团的出栏计划环比增加了1.3%,达到1332万头,日均出栏量更是提升了4.77%。多重供应利好因素的叠加,使得生猪供应呈现出“井喷”态势。

需求端:增长乏力2025年九月份生猪行情,消费热情遇冷

在需求方面,消费端的增长显得尤为乏力。尽管8月末至9月初,由于学校开学,下游的备货需求有所增加,国内屠宰企业的开工率也从29%回升至31%左右。然而,学生返校带来的利好效应正在逐步消化,消费层面并未出现进一步的强劲增长。尤其是南方地区持续的高温天气,使得销区市场的白条猪肉走货不畅。加之距离双节尚有一段时间,下游贸易商普遍持谨慎观望态度,接货意愿不强。屠宰场订单量未能出现显著增量,样本屠企的开工率也仅在31.1%左右徘徊。消费需求的不足,对猪价的支撑作用微乎其微。

后市展望:筑底企稳,静待旺季兑现

综上所述,在养殖端积极出栏、需求端增长乏力的基本面下,猪价重心大幅滑坡下跌已成定局。然而,随着猪价的持续走低,市场情绪却开始出现一丝微妙的升温。在北方地区,零星的散户猪场对于继续降价卖猪的态度开始变得抵触,这或许意味着猪价进一步大幅下跌的空间将受到限制。

可以预见的是,在短暂的横盘整理之后,随着消费旺季的逐步兑现以及双节的临近,猪价有望迎来一波偏强的反弹契机。

根据最新数据预测,受屠宰企业调价影响,预计9月12日,外三元标猪报价将维持在13.47元/公斤左右。南北市场整体将以横盘偏弱的态势为主。后市走势的关键,将取决于大型养殖集团后续出栏节奏的变化。

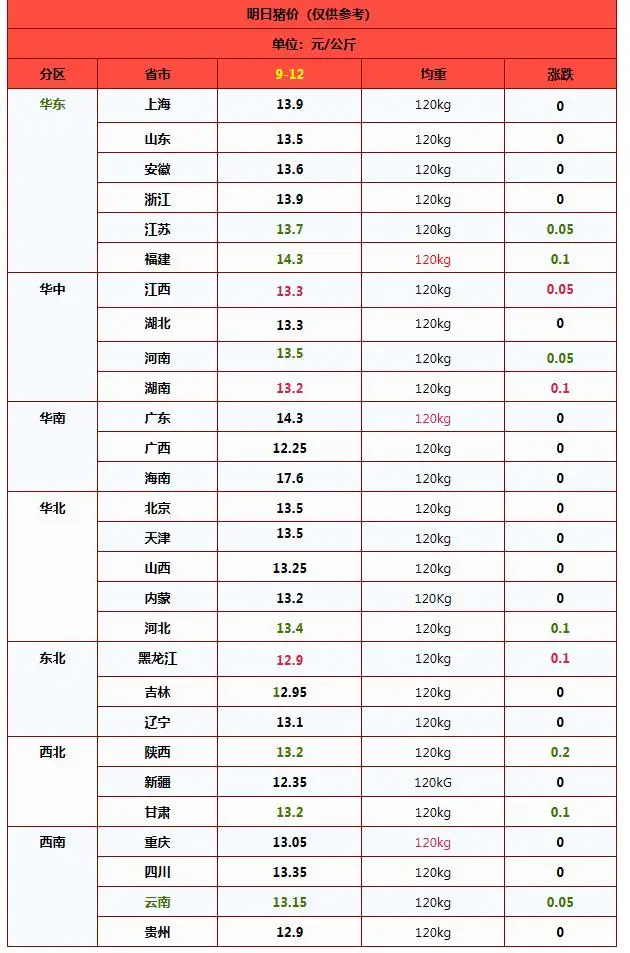

(附:国内南北各省区生猪价格一览表)"