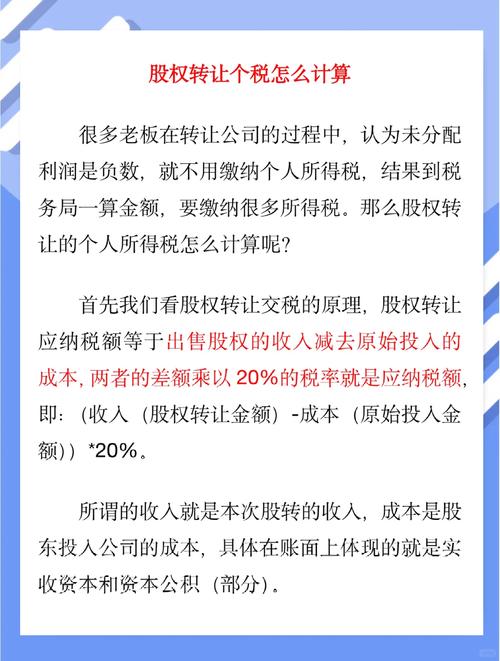

通俗解释可行权股票什么意思,附赠企业会计账务处理实例解析

理人员和100名销售人员每人授予1000份股票期权,其中管理人员的可行权条件:从2007年1月1日起必须在该公司连续服务3年,服务期满时才能以每股5元购买1000股甲公司股票。公司估计该期权在授予日的公允价值为每股18元。2007年有10名管理人员离开甲公司,甲公司估计三年中离开的管理人员比例将达到20%;2008年又有8名管理人员离开公司,公司将管理人员离开比例修正为25%;2009年又有12名管理人员离开。销售人员的可行权条件如下:第一年末可行权条件为企业的销售收入增长率达到40%;第二年末可行权条件为企业的销售收入增长率两年平均达到30%;第三年末可行权条件为企业的销售收入增长率三年平均达到20%。达到上述条件时,才能以每股5元购买1000股甲公司股票,同时甲公司估计该期权在授予日的公允价值为每股18元。2007年末,甲公司销售收入增长率为35%通俗解释可行权股票什么意思,附赠企业会计账务处理实例解析,有6名销售人员离开甲公司,甲公司预计2008年销售收入增长率达到40%,因此预计将于2008年12月31日达到可行权状态,同时预计2008年还将有12名销售人员离开公司。2008年末,甲公司销售收入增长率为20%,无法达到可行权条件。另外实际有10名销售人员离开公司,预计2009年达到可行权条件,同时预计2009年还将有10名销售人员离开公司。2009年末可行权股票是什么意思,甲公司销售收入增长率为20%,达到可行权条件。当年实际有8名销售人员离开公司。要求:(1)计算甲公司各资产负债表日应计入费用和资本公积的金额。(2)编制甲公司自2007年至2009年各年的会计分录。(3)假定146名职工全部在2010年12月31日行权,甲公司股份的面值为每股1元,编制职工行权时的会计分录。