2026 年一季度储能电池出货量暴增,锂电板块业绩亮眼

储能电池“有钱也买不到货”,一季度出货量暴增139%!

2026年一季度,锂电行业上演“淡季不淡”的罕见行情。往年春节前后的生产低谷,今年却排产火爆——一家锂电产业链公司向记者感慨:“几乎没有比去年四季度低多少。”

储能电池更是进入“有钱不一定买得到货”的卖方市场,主流314Ah电芯价格较2025年底上涨25%-35%,头部企业订单已排至2027年二季度。

锂电板块的业绩“成绩单”更是亮眼:宁德时代一季度净利润同比增长48.52%,天赐材料暴增10倍,湖南裕能更是狂增1337.77%。

这到底是短期脉冲,还是周期反转?我们从历史周期里找答案。

一、历史回放:每一轮涨价,都有一批公司“翻倍”

回顾锂电上一轮周期,2020-2022年碳酸锂从4万涨到60万,催生了天齐锂业、赣锋锂业等一批“十倍股”。2026年的剧本似曾相识,但主角换成了储能。

2026年一季度,中国储能锂电池出货量达,同比增长139%,首次超越去年四季度峰值。这一爆发由三大力量共同推动:

全球能源转型——欧洲能源安全需求、中东新能源开发热潮、国内电力市场化改革集中落地;

AI算力拉动——数据中心耗电量激增,配储从“可选项”变成“必选项”;

供给刚性约束——储能产线建设需18-24个月,短期产能难以快速释放。

供需失衡下,头部企业产能利用率超90%,议价权完全转向卖方。而新能源车出海+电动重卡结构化拉动下锂电池原材料相关股票,动力电池需求同样稳健增长。

二、核心逻辑:量价齐升,头部强者恒强

当前锂电池板块PE约28倍,处于历史42%分位,考虑2026年30%-40%的业绩增速,实际估值仅20倍出头。也就是说,估值尚未完全反映涨价预期。

“反内卷”政策持续推进,行业供给侧从恶性竞争转向良性修复。天赐材料Q1电解液单吨净利润环比增加超3600元,就是最直接的证据。往后看,碳酸锂价格维持高位、行业开工率持续攀升,六氟磷酸锂、磷酸铁锂等关键材料价格有望再涨一轮。

一句话总结:量在增、价在涨、估值还不贵——这轮锂电行情有基本面支撑。

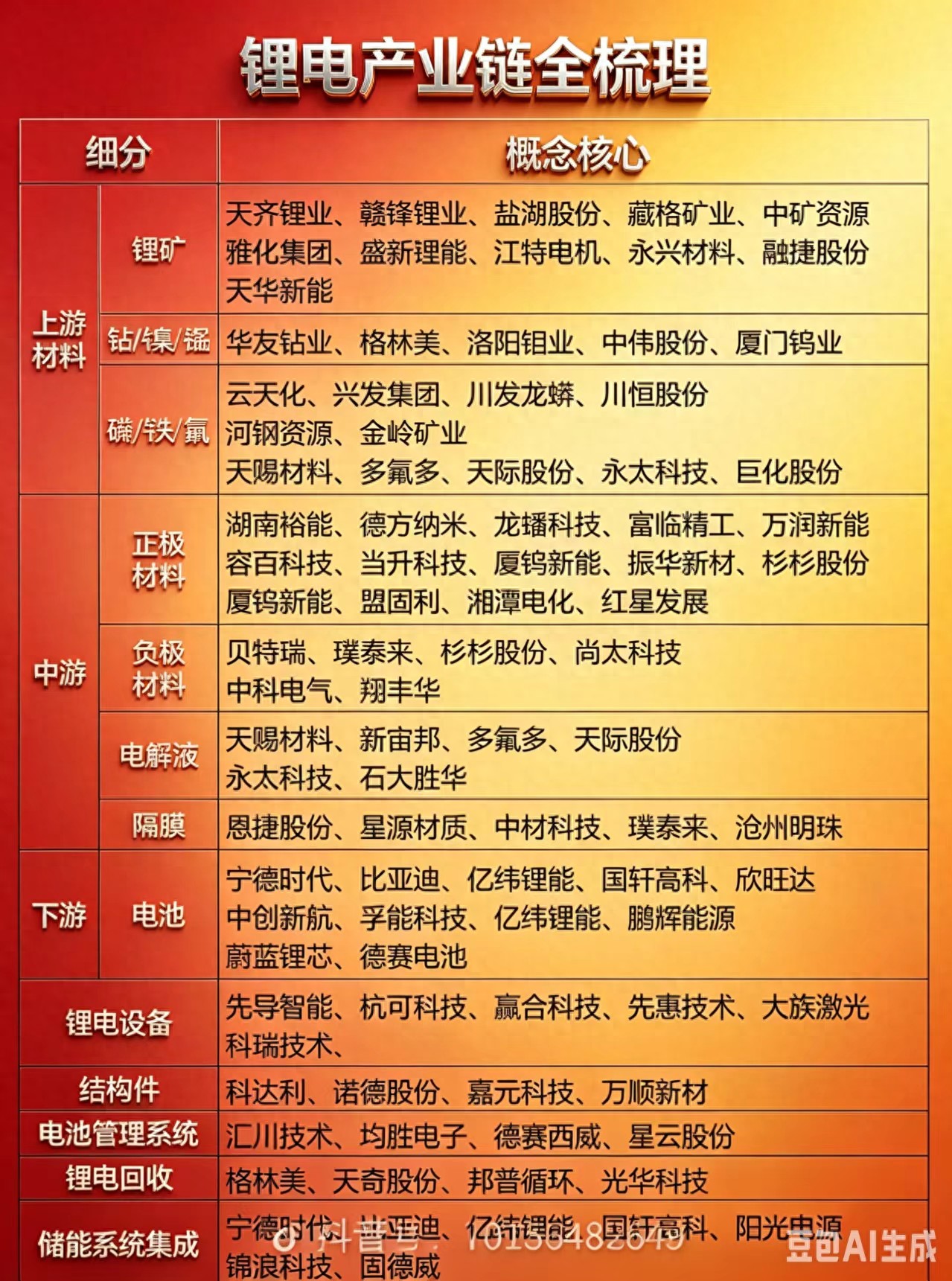

三、10只核心标的:谁在“闷声发大财”?

我们从盈利弹性、行业地位、估值位置三个维度,筛选出10只最具投资价值的核心标的:

1. 宁德时代():全球锂电之王,业绩超预期

· 主营业务:动力电池、储能电池系统

· 核心竞争力:全球市占率第一,储能占比从18%提升至25%;技术全面领先,固态、钠电、快充布局最深

· 盈利能力:归母净利润207.38亿元,同比增长48.52%,电池销量超

2. 比亚迪():电车+电池双轮驱动

· 主营业务:新能源汽车、动力电池

· 核心竞争力:全产业链垂直整合,刀片电池成本优势显著;电动车出口持续高增

· 盈利能力:受益于出海逻辑和单车带电量提升2026 年一季度储能电池出货量暴增,锂电板块业绩亮眼,动力电池装车量稳居前二

3. 亿纬锂能():储能黑马,大储放量

· 主营业务:消费、动力、储能电池

· 核心竞争力:大储电芯产能释放,深度绑定国内外储能集成商;锂原电池基本盘稳固

· 盈利能力:储能业务增速领跑行业,Q1业绩同比大幅增长

4. 天赐材料():电解液涨价最大受益者

· 主营业务:电解液、六氟磷酸锂

· 核心竞争力:全球电解液龙头,六氟一体化布局成本优势碾压同行

· 盈利能力:归母净利润16.5亿元,同比增长1005.8%,单吨盈利环比暴增

5. 湖南裕能():磷酸铁锂正极龙头

· 主营业务:磷酸盐正极材料

· 核心竞争力:绑定宁德时代、比亚迪等大客户,高压实产品溢价显著

· 盈利能力:归母净利润13.56亿元,同比暴增1337.77%,毛利率由5.52%飙升至16.16%

6. 恩捷股份():隔膜龙头,格局最优

· 主营业务:湿法隔膜

· 核心竞争力:全球湿法隔膜市占率第一,客户认证壁垒极高;储能大容量趋势下湿法优势凸显

· 盈利能力:归母净利润同比增长901.70%

7. 天华新能():锂盐弹性标的

· 主营业务:氢氧化锂、碳酸锂

· 核心竞争力:与宁德时代深度绑定,锂矿资源布局完善,成本控制行业领先

· 盈利能力:归母净利润同比增长1471.98%

8. 赣锋锂业():上游锂矿+电池一体化

· 主营业务:锂资源开发、锂盐加工、固态电池

· 核心竞争力:全球锂资源布局最广,盐湖、锂辉石、云母全覆盖;固态电池中试线落地

· 盈利能力:碳酸锂价格反弹直接受益,Q1净利润同比大幅增长

9. 德业股份():储能逆变器黑马

· 主营业务:储能逆变器、微型逆变器

· 核心竞争力:户储逆变器成本优势显著,欧洲、南非市场渠道成熟

· 盈利能力:受益于户储需求爆发,业绩持续超预期

10. 阳光电源():储能系统集成龙头

· 主营业务:储能系统、光伏逆变器

· 核心竞争力:全球储能系统出货量第一,海外大储订单充足;与头部电芯厂保供协议锁定产能

· 盈利能力:大储项目回报率提升,Q1盈利能力稳定

四、特别关注:上海洗霸()——固态电池材料“隐形冠军”

如果你在寻找一只基本面扎实、技术自主可控、且具备“困境反转”潜力的标的,上海洗霸值得重点研究。

主营业务:传统水处理化学品服务 + 新能源先进材料(固态电解质、硅碳负极、硫化锂)。

核心竞争力:

· 全链条技术壁垒:依托复旦大学赵东元院士团队、中科院上海硅酸盐研究所张涛研究员团队原创技术,已完成固态电解质粉体、近零膨胀硅碳负极材料多批次试生产,并获得客户小批量持续性订单。

· 上游原材料卡位:2025年竞得有研稀土硫化锂业务资产,切入硫化物固态电解质核心原料,形成从原材料到电解质的完整闭环。

· 产业化加速:控股子公司安石固锂(持股82.5%),已在北京签约固态电池产业集群项目,年产500吨固态电解质产线建设中,首款氧化物体系产品能量密度达450Wh/kg,目标2026年量产。

当前业绩压力下的“布局窗口”:2026年Q1归母净利润185.97万元,同比下降81.08%,主要原因系应收账款账龄增加计提信用减值、新产线折旧摊销增加所致。但这恰恰反映了公司正处在投入期→收获期的关键转折点——传统业务短暂拖累,但固态电池材料一旦放量,盈利弹性巨大。

一句话总结:上海洗霸是固态电池赛道中技术最扎实、产业链最完整、当前估值被短期业绩“错杀”的核心标的。 短期看业绩承压,中长期看固态电池产业化元年开启后的戴维斯双击。

五、结语:周期才刚刚开始

历史不会简单重复,但总在押韵。上一轮锂电牛市由新能源车驱动,这一轮则是“动力+储能”双轮驱动,动力更足、持续性更强。

头部企业订单已排到2027年,产能饱和还在优先接高毛利订单。这不是短期的脉冲,而是新一轮景气周期的起点。

但请记住——周期股最大的风险,是在景气高点追涨,在低谷割肉。现在,远未到高点。

【免责条款】

本文内容基于公开信息及券商研报整理,仅供产业研究及逻辑分析参考,不构成任何具体的投资建议。文中涉及的个股名单及分析观点不代表推荐买入、卖出或持有任何证券。

股票市场有风险,投资需谨慎。锂电行业存在技术迭代风险、产能过剩风险及全球贸易壁垒风险。特别地,上海洗霸等固态电池相关标的存在产业化进程不及预期、新业务亏损扩大、传统业务持续承压等风险。投资者需结合自身风险承受能力、资金状况及市场实时变化,独立作出判断与决策。据此操作,盈亏自负,本文作者及发布平台不承担任何法律责任。